[연금개혁 시동②] 국민연금기금 수명 늘린다…위험자산 확대 가능성

기금소진시점 32년 연장 가능…"투자 시계 길어지면 수익률 끌어올릴 수 있어"

(서울=연합인포맥스) 송하린 기자 = 정부가 시동을 건 연금개혁이 완성되면 국민연금기금은 수명을 늘릴 수 있게 된다.

기금 소진 시점을 20년 안팎 연장하게 된다면 국민연금이 기금수익률을 높일 수 있는 위험자산 비중을 확대할 여지가 더 생길 수 있다는 기대가 관련 업계에서 나온다.

5일 보건복지부 등에 따르면 전일 정부가 발표한 연금개혁안이 통과된다면 기금 소진 시점은 최대 2088년까지 늦춰진다. 현행대로라면 2056년 기금이 소진되는데, 그 시점을 32년 연장한 수준이다.

보험료율, 소득대체율, 기금수익률 조정만으로도 현행 대비 16년 늘어난 2072년까지 기금을 유지할 수 있게 된다.

정부는 보험료율을 9%에서 13%로, 소득대체율을 40%에서 42%로 올리는 모수개혁을 제시했다. 기금수익률의 경우, 1%포인트 이상 제고하기로 했다. 5차 재정계산 시 기금 장기수익률을 4.5%로 설정했는데, 이를 5.5% 이상으로 올리겠다는 의미다.

이번에 처음 언급된 자동조정장치까지 도입되면 기금 소진 시점은 더 늦춰진다.

현재는 물가상승률을 반영해 연금액을 올려주고 있지만, 자동조정장치가 발동되면 물가상승률보다 연금액이 덜 올라가게 된다. 구체적으로는 최근 3년 평균 가입자 수 증감률과 기대여명 증감률을 반영해 연금액을 조정하는 방안을 검토하고 있다.

자동조정장치 발동 시기에 따라 기금소진 시점은 상이하다.

수지 적자가 시작되는 2054년 발동되면 기금 소진 시점은 2077년으로 늦춰지며, 수지 적자 5년 전부터 선제적으로 발동할 경우 그 시점은 2079년까지 미뤄진다.

그보다 더 빨리 급여 지출이 보험료 수입보다 많아지는 2036년 발동될 경우 기금 소진 시점은 2088년까지 늦춰진다. 모두 기금수익률 5.5%를 적용한 가정이다.

어떤 모양이든 국민연금기금의 수명을 늘리는 연금개혁이 하루빨리 완성될 경우 투자 시계가 길어지는 효과만으로도 기금수익률을 끌어올릴 수 있게 될 것으로 기대된다.

투자할 수 있는 기간이 짧다면 변동성이 높은 위험자산을 담을 경우 리스크의 타격이 높아지지만, 투자 기간을 길게 설정하면 리스크를 감당할 수 있는 폭이 커지기 때문이다.

현재 국민연금은 2027년부터 수입보다 지출이 많아진다는 5차 재정계산을 전제로 두고 위험자산을 65%로 설정한 기준포트폴리오를 확정한 상태다. 지난해 기준 55%인 기금의 장기 위험 수준을 2027년 이후 65%까지 확대하겠다는 의미다.

연금개혁으로 수입보다 지출이 많아지는 시점을 늦추면 위험 감당 폭은 더 커질 수 있게 된다. 수익률이 높은 해외·대체자산 편입 비중을 높일 수 있는 것이다. 국민연금의 자산군별 연평균 투자수익률을 살펴보면 대체자산이 9.28%로 주식(8.72%), 채권(3.64%)보다 높다.

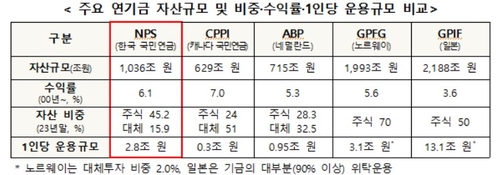

국민연금의 지난해 말 기준 대체자산 비중은 15.9%로, 글로벌 주요 연기금 대비 낮게 유지됐다. 수익률을 극대화하지 못한다는 지적이 제기되고 있다. 캐나다국민연금(CPPI)과 네덜란드연금(ABP)은 대체자산 비중이 각각 51%와 32.5%에 달한다.

연기금에 정통한 한 관계자는 "연금개혁이라는 중대한 이벤트가 발생한다면 위험자산을 85%까지 설정한 CPPI보다 국민연금의 리스크 톨러런스(위험을 감수할 수 있는 정도)가 낮을 이유가 없다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr