한신평, KB저축銀 신용등급 'A'…등급전망 '부정적'

(서울=연합인포맥스) 윤슬기 기자 = 한국신용평가는 KB저축은행의 첫 신용등급을 'A', 등급전망을 '부정적'으로 부여했다고 5일 밝혔다.

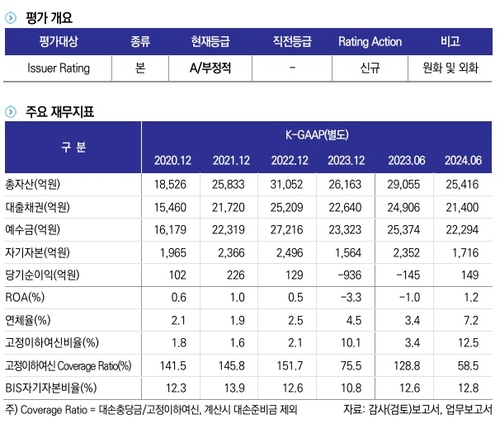

한신평은 이날 보고서를 통해 '부정적' 신용등급 부여한 이유로 조달비용과 대손비용의 상승으로 인한 수익성 저하를 제시했다.

한신평은 "KB저축은행은 지지난해 936억원의 대규모 적자가 발생해 수익성이 크게 저하됐다"며 "2022년 4분기에 유입된 고금리 예금의 영향으로 급격히 확대된 이자비용 부담과 부동산 프로젝트파이낸싱(PF) 및 가계신용대출에서의 대손부담이 주 원인"이라고 지적했다.

올해 상반기에는 고금리 예금 대부분이 지난해 4분기까지 만기도래함에 따라 순이자마진(NIM)이 회복되고, 대손비용이 전년동기 대비 감소함에 따라 순이익 149억원으로 흑자전환했다.

하지만 가계신용대출에서의 가파른 연체율 상승세, 여전히 비우호적인 부동산경기 상황, 하반기 저축은행 업계의 수신금리 상승전환 가능성 등을 고려할 때 수익성 추가 하락 가능성이 내재한다고 한신평은 평가했다.

또 자산건전성이 악화됐다는 점도 부정적 신용등급 부여 사유로 밝혔다.

한신평은 "부실여신비율이 가파르게 상승하고 있으며, 고정이하여신도 올해 6월 말 기준 58.5%로 평균 보다 낮아 경상적인 손실흡수력이 낮다"며 "가계대출의 연체율이 가파르게 상승하고 있고 기업대출은 부동산PF를 중심으로 건전성 지표가 빠른속도로 저하되고 있다"고 밝혔다.

실제로 KB저축은행의 부동산PF 고정이하여신비율은 2022년 말 2.0%에서 2023년 33.9%로, 올해 상반기에는 부동산PF 사업성평가 기준이 적용되면서 46.8%까지 상승했다.

한신평은 아울러 KB저축은행의 BIS자기자본비율 하락으로 자본완충력도 낮아졌다고 평가했다.

한신평은 "지난해 대규모 적자로 자기자본이 감소하면서 BIS자기자본비율이 10.8%로 하락했다"며 "영업자산 축소와 정책성대출 비중 확대를 통해 BIS비율이 12.8%까지 상승했지만, 여전히 낮은 수준이며 당분간 계열로부터의 지원 계획이 없는 것으로 파악된다"고 했다.

sgyoon@yna.co.kr

윤슬기

sgyoon@yna.co.kr