특은채 다시 사는 외국인…차익 기회 재포착

(서울=연합인포맥스) 오진우 기자 = 외국인 투자자들이 산업은행채권(산금채) 등 특수은행채(특은채)를 다시 사들이고 있다.

지난 7월부터 8월 초까지 꾸준히 순매도하며 보유 포지션을 털어내던 데서 8월 말 이후에는 방향을 선회했다.

채권시장 참가자들은 6일 재정거래 유인과 크레딧의 국고채 대비 스프레드의 일부 확대 등 차익거래 수익 여건이 재차 확대된 영향으로 평가했다.

연합인포맥스의 외국인 투자종합(화면번호 4668)을 보면 외국인 투자자들은 전일 중소기업은행 채권 3천300억 원을 포함해 총 4천600억원어치의 특은채를 순매수했다. 지난 4일에도 1천900억 원어치 특은채를 사들였다.

지난달 20일 이후 약 1조7천억 원어치를 순매수했다. 이에따라 외국인이 보유한 특은채 총 잔고도 지난달 19일 약 4조2천억 원에서 전일 5조8천억 원 수준까지 증가했다.

외국인은 지난 7월에서 8월 초에는 특은채 포지션을 적극적으로 털어낸 바 있다.

6월말 기준 외국인의 특은채 보유 규모는 7조8천억 원에 달했지만, 지난달 19일까지 2조7천억 원 넘게 팔아치웠다.

당시 스와프 베이시스 역전폭이 좁아지는 등 차익거래 유인이 줄어들면서 외국인이 이익 실현에 나선 것으로 추정됐다.

외국인이 다시 특은채 매수에 나선 것은 당시와 달리 수익 창출 기회가 다시 확대된 영향으로 풀이된다.

최근 외국인이 집중적으로 매수하고 있는 특은채는 대부분 잔존만기 6개월~1년 이내의 채권으로 파악된다. 단기 재정거래에 나서고 있는 것으로 볼 수 있다.

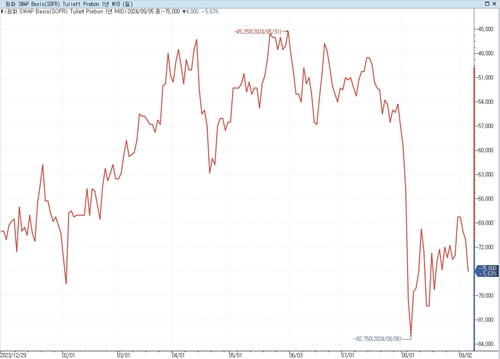

재정거래 수익을 추정해볼 수 있는 스와프 베이시스의 역전폭은 1년물 기준으로 전일에 75bp를 기록했다. 외국인의 특은채 매도가 시작됐던 지난 7월 중순에는 48bp 수준까지 좁혀졌던 바 있다.

당시와 비교하면 재정거래 유인이 30bp 가까이 확대된 셈이다.

연합인포맥스

국고채 대비 산금채 등을 스프레드가 저점 대비 확대된 점도 투자 유인을 키우는 요인이다. 1년 산금채의 국고채 대비 스프레드는 7월말 약 13bp에서 전일에는 28bp 수준을 기록했다.

외국인의 특은채 투자 재확대 흐름은 회사채 시장 전반에도 호재로 작용하는 것으로 풀이된다.

증권사의 한 딜러는 "스와프 베이시스에서 20~30bp 수익 기회가 확대됐고, 스프레드 측면에서 10bp 이상 유리해졌다"면서 "소수의 플레이어로 보이긴 하지만, 외국인이 특은채를 다시 사들이면서 우량 회사채 전반의 스프레드 확대도 제한되고 있다"고 분석했다.

그는 "그동안 회사채는 국내 플레이어들의 영역이었지만, 외국인 투자가 확대되면서 이제 글로벌 영향도 많이 받는다"면서 "외국인 입장에서는 연방준비제도(Fed·연준)의 금리 인하와 함께 크레딧 스프레드 축소도 동반될 것으로 예상되는 만큼 국내 우량채를 매수하려는 유인이 더 클 수 있다"고 덧붙였다.

jwoh@yna.co.kr

오진우

jwoh@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요