나신평 "HBM 판매 견고…향후 1년 메모리 업황 개선"

"빅테크, AI 투자 단기간 내 축소 가능성 작아"

"SK하이닉스, 상반기 순차입금 22%↓…자금 대응 원활"

(서울=연합인포맥스) 김학성 기자 = 기업들의 인공지능(AI) 관련 투자가 빠르게 늘어나면서 메모리 반도체 업황 개선세가 이어질 것이란 전망이 나왔다.

나이스신용평가는 9일 발표한 메모리반도체 산업점검 보고서에서 "AI 서버에 대한 투자 규모가 단기간 내 축소될 가능성은 작다"며 "향후 12개월 동안 메모리반도체 업황은 개선된 수준을 유지할 것"이라고 내다봤다.

[출처: 연합뉴스 자료사진]

최근 글로벌 빅테크의 AI 투자가 확대되며 메모리반도체 제조사들의 관련 매출도 증가하고 있다.

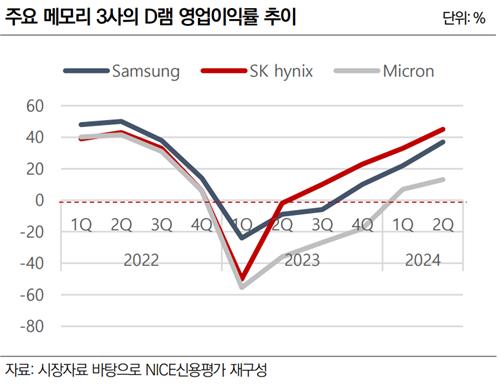

나신평은 올해 상반기 삼성전자[005930]와 SK하이닉스[000660]의 D램 합산 매출 43조원 가운데 고부가 제품인 고대역폭 메모리(HBM)의 비중을 약 14%(약 6조원)로 추정했다.

나신평은 "(D램에서) HBM의 매출 비중은 크지 않으나 이익 비중은 30~40% 정도로 상당히 높다"며 "AI 서버와 추론용 가속기에 채용되는 128GB DDR5 등 고용량 D램 모듈도 HBM과 유사한 수준의 이익률을 시현하며 실적 개선에 영향을 미치고 있다"고 분석했다.

이어 기존 제품 대비 전력 효율성과 용량, 처리 속도에 이점이 있는 기업용SSD(eSSD) 매출도 낸드 부문의 수익성 개선에 기여하고 있다고 덧붙였다.

PC와 모바일 등 정보기술(IT) 기기에 탑재되는 범용 제품의 가격도 상반기 종류별로 49~98% 상승하며 실적 회복을 이끌었다.

[출처: 나이스신용평가]

나신평은 앞으로 12개월 동안 이전 침체기에 비해 개선된 메모리 업황이 지속될 것으로 예상했다.

그 근거로는 글로벌 빅테크의 우수한 재무 여력과 시장 선점 욕구를 감안할 때 이들이 AI 투자를 지속할 유인이 있다는 점, 메모리 제조사의 범용 제품에 대한 보수적 생산 기조를 꼽았다.

나신평은 메모리 제조사들이 개선된 현금창출력을 바탕으로 투자 수요에 원활히 대응하고 채무를 줄여 신용위험을 완화할 것으로 내다봤다.

다만 나신평은 지정학적 불안에 따른 거시경제 변동성 확대와 미국의 추가적인 대중 반도체 규제, 반도체 공급망 재편에 따른 비용 증가 등을 주요 위험 요인으로 제시했다.

'AA(안정적)' 등급을 부여하고 있는 SK하이닉스에 대해서는 지난 6월 말 순차입금 규모가 지난해 말 대비 22% 감소하는 등 신용위험이 완화되고 있다며 올해 하반기 차입 부담이 추가로 낮아질 것이라고 전망했다.

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요