LGD, 2천900억 회사채 상환에 실적 반등까지…재무개선 기대

"수익성 개선·자산 매각·투자 조절로 차입 감축 전망"

中 OLED 맹추격은 우려 요인

(서울=연합인포맥스) 김학성 기자 = LG디스플레이[034220]가 이번 주 만기인 2천900억원 규모의 회사채를 현금으로 상환한다.

차입금 감축과 중국 광저우 공장 매각 등 보수적 재무전략에 더해 하반기 수천억원대 흑자가 전망되는 만큼 재무구조 개선에 속도가 붙을 것이란 분석이 나온다.

[출처: 연합뉴스 자료사진]

12일 관련 업계에 따르면 LG디스플레이는 오는 14일 만기인 2천900억원의 회사채를 보유 현금으로 갚을 예정이다.

이 회사채는 시장금리가 낮고 LG디스플레이의 신용등급이 'A+'였던 2021년 9월에 발행한 물량이다. 이자율은 2.292%다.

다만 이후 LG디스플레이의 신용등급이 'A'로 한 단계 하향되고 전반적인 금리 수준도 높아지며 새로 회사채를 발행해 차환하기에는 부담이 컸다.

연합인포맥스(화면번호 4743)에 따르면 지난 11일 기준 'A'등급 3년 만기 공모 무보증 회사채 민평금리는 4%에 형성돼 있다.

LG디스플레이는 올해 3월 완료한 약 1조3천억원 규모의 유상증자로 마련한 자금을 이용해 해당 회사채를 상환할 계획이다.

중국 광저우 액정표시장치(LCD) 생산 법인 지분 매각도 회사의 재무구조 개선에 도움이 될 전망이다.

성장성이 높은 유기발광다이오드(OLED) 중심으로 사업 구조 전환을 추진 중인 LG디스플레이는 지난달 초 중국 TCL CSOT를 우선협상대상자로 선정해 배타적 협상을 이어가고 있다. 업계에서는 거래대금을 최대 2조원 안팎으로 예상한다.

실적도 개선 흐름을 이어갈 것으로 보인다.

2022년과 지난해 2년 연속으로 2조원대 영업손실을 기록한 LG디스플레이는 점차 적자 폭을 줄여가고 있다.

증권가에서는 LG디스플레이가 3분기 손익분기점 수준, 4분기 약 4천억~5천억원의 흑자를 기록할 것으로 내다보고 있다.

계절적 요인에 더해 수익성이 좋은 중소형 IT 기기용 OLED 패널 출하 증가가 실적 개선에 기여할 것으로 예상되기 때문이다.

윤수영 LG디스플레이 최고기술책임자(CTO·부사장)는 지난달 '디스플레이 비즈니스 포럼' 기조연설에서 "올해는 IT 기기에 OLED가 적용되기 시작하는 유의미한 해"라며 "향후 수년 동안 높은 수준의 기술 발달이 이뤄질 것"이라고 말했다.

안수진 나이스신용평가 책임연구원은 LG디스플레이에 대해 "지난 6월 말 연결 기준 순차입금은 13조8천억원(순차입금의존도 39.6%)으로 잉여현금창출력 대비 높은 수준"이라면서도 "올해부터 이익창출력 개선과 유상증자, 비핵심자산 매각, 투자 속도 조절을 통해 차입 규모를 일정 수준 감축할 수 있을 것"이라고 분석했다.

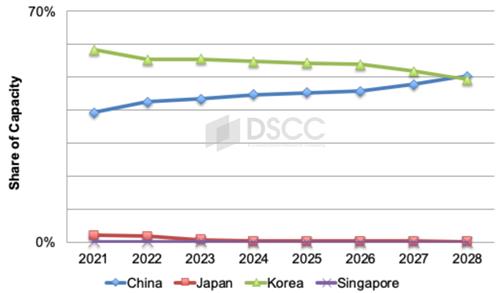

[출처: DSCC]

다만 LCD 시장을 잠식한 중국 업체들이 OLED 시장에서도 영향력을 확대하고 있는 점은 우려 요인이다.

시장조사업체 디스플레이서플라이체인컨설턴트(DSCC)에 따르면 중국은 OLED 생산 능력에서 2028년 한국을 추월할 전망이다. 2023년부터 2028년까지 연평균 OLED 생산력 증가율을 중국 8%, 한국 2%로 예상한 결과다.

안 연구원은 "중장기적 관점에서 중국의 OLED 패널 비중 확대가 국내 기업의 신용도에 부담 요인으로 작용할 전망"이라고 말했다.

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요