"성장주 관심 돌아오면 소외된 웹툰 기업 수혜"

(서울=연합인포맥스) 서영태 기자 = 투자자 사이에서 성장주에 대한 관심이 돌아온다면 이익 체력 대비 지나치게 소외된 웹툰 기업을 중심으로 수혜가 있을 것이라는 전망이 나왔다.

김아람 신한투자증권 선임연구원은 13일 보고서에서 디앤씨미디어·대원미디어·키다리스튜디오·엔비티가 관심 종목이라며 이같이 말했다.

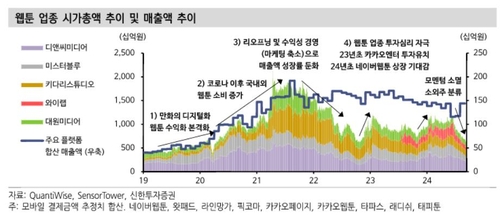

웹툰업종은 네이버웹툰 상장이 재료 소멸로 인식되며 주가 하락을 이어왔다. 연초 대비 디앤씨미디어는 31% 떨어졌고, 키다리스튜디오는 34% 하락했다.

하지만 김 연구원은 이들 기업에 긍정적으로 볼 요인이 있다고 평가했다.

디앤씨미디어의 경우 '나 혼자만 레벨업' 애니메이션 흥행과 게임 로열티로 고성장이 전망되는데 시가총액은 주가수익비율(PER) 18배 수준인 2천100억 원으로 하락했다는 분석이다.

대원미디어에 관해서는 "닌텐도 유통에서 매출액 절반 이상을 만들어내는 회사"라며 "지난 3년간 웹툰·서브컬쳐 테마 어디에도 제대로 엮이지 못한 채 소외됐으나 닌텐도 외 본업(캐릭터 IP 유통 등) 체력이 계속해서 올라오는 중"이라고 평가했다. 닌텐도 스위치2 발매가 예상되는 내년 상반기부터는 실적 개선이 두드러질 전망이다.

키다리스튜디오의 경우 올해와 내년 예상 영업이익이 각각 22억 원, 85억 원이다. 연간 몇십억 원씩 적자를 내던 해외법인의 손익분기점이 임박했고 수익성 30~50%인 굿즈 매출은 작년 62억 원에서 올해 상반기 누적 120억 원으로 고성장했다.

김 연구원은 "엔비티 역시 수익성 좋은 B2C를 강화하며 올해 3분기에 7개 분기 만의 흑자 전환을 기대한다"며 "내부적으로는 내년 영업이익으로 30억 원을 목표하고 있다"고 말했다.

ytseo@yna.co.kr

서영태

ytseo@yna.co.kr