신흥국 내 한국주식 비중 19%→12% '뚝'…대만보다 밀리는 이유

(서울=연합인포맥스) 송하린 기자 = 선진국 반열을 꿈꾸고 있는 한국 주식시장이지만, 실상은 신흥국 내에서도 존재감이 나날이 떨어지고 있다.

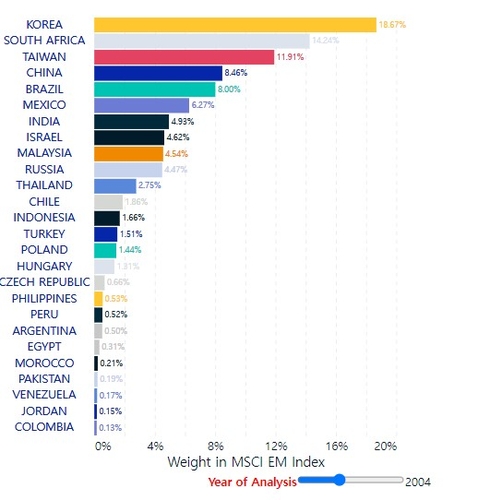

17일 금융투자업계에 따르면 모건스탠리캐피털인터내셔널(MSCI) 신흥국지수에서 한국이 차지하는 비중은 2004년 18.67%에서 2024년 11.67%까지 낮아졌다.

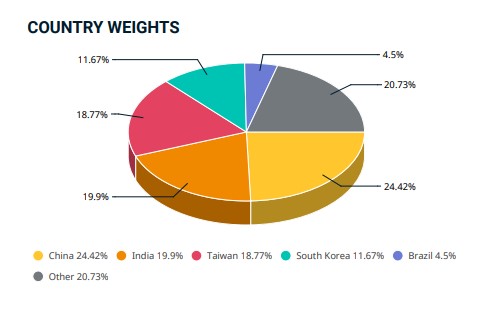

20년 전까지만 해도 한국 주식시장은 MSCI 신흥국지수에서 차지하는 비중이 제일 높았다. 하지만 한국 주식시장 비중이 해를 거듭할수록 낮아지면서 올해 기준으로는 중국(24.42%), 인도(19.9%), 대만(18.77%)에 밀린 4위를 기록하고 있다.

특히 GDP 수준이 비슷한 대만과의 격차가 뼈아프다. 미·중 갈등으로 인한 지정학적 불안을 피하기 위해 중국 시장을 떠난 글로벌 아시아 투자자들이 한국이 아닌 대만과 일본으로 대피하면서 벌어진 일이다.

그 결과 불과 4년 전까지만 해도 MSCI 신흥국 지수에서 12% 비중을 차지했던 대만은 올해 기준 19%까지 존재감을 키웠다. 한국과 완전히 그 위치가 바뀐 셈이다.

글로벌 기관투자자들은 한국 주식시장 저평가 요인으로 주주에 대한 기본보호장치도 없는 투자환경을 첫 번째로 꼽는다.

박유경 네덜란드 연기금(APG) 전무는 "상법에서조차 주주에 대한 기본 보호 장치가 없다"며 "상법상 이사충실의무가 회사를 보호하는 데 방점이 있고 주주는 언급조차 없다"고 꼬집었다.

아마르 길 아시아기업지배구조협회(ACGA) 사무총장은 "한국의 밸류업 프로그램 출범은 올바른 방향으로 나아가는 단계로 보이지만 코리아 디스카운트의 근본적 문제를 해결할 수 있을지는 미지수"라며 "의무공개매수제도 등 주주 권리 강화를 위한 입법 진행 상황이 더디게 진행되고 있다"고 평가했다.

주주가치 침해 사례가 발생해도 사후 페널티가 없다는 지적도 나온다.

정준혁 서울대 법학전문대학원 교수는 "사전규제와 사후규제 두 날개가 잘 돌아가야 하는데 사후규제가 상당히 부족한 상황"이라며 "1년에 주주대표소송이 제기되는 사례가 10건도 안 된다"고 설명했다.

5년 주기로 정부가 바뀔 때마다 투자 관련 정책이 일관성 없이 바뀌는 불확실성도 글로벌 기관투자자들이 접근하기 어려운 시장이라고 판단하는 이유다.

일례로 한국 정부는 지난해 11월부터 공매도를 전면 금지했다. 당시 JP모건은 글로벌 투자자에게 보낸 문서에서 "사전통지, 공개협의, 유예기간이 없는 규제 결정은 국제적으로 한국시장 내 제도에 대한 신뢰에 장기적으로 영향을 미칠 수 있다"고 판단했다.

불확실성을 가장 큰 리스크로 보는 장기 투자자 기관들이 한국 주식시장을 떠나면서, 국내 기업가치 제고에 중요한 역할을 할 수 있는 '장기 투자 자금'이 부족하다는 점도 한계다.

국내에도 퇴직연금이라는 장기 투자 자금이 존재하지만, 여전히 90%가 원금보장형으로 운용되고 있다.

투자업계 한 고위관계자는 "국내 투자자들까지 떠나가게 만드는 금융투자소득세도 강하게 반대할 수밖에 없다"며 "금투세는 부자에게 증세한다는 목표지만 실상 10억원을 가진 사람은 전체 자산 중 주식 비중이 13%에 불과한데 1억을 가진 사람은 90% 정도"라고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr