美국채, 금리인하=스티프닝 공식 대두…100bp 역전의 반작용 어디까지

(서울=연합인포맥스) 이재헌 기자 = 뉴욕채권시장이 분주해졌다. 연방준비제도(Fed·연준)가 피벗(통화정책 전환)을 '빅컷'으로 개시하면서 매매 전략을 변경 중이기 때문이다. 금리인하는 곧 커브 스티프닝(기간별 수익률 곡선 가팔라짐)이라는 역사적 공식이 조명을 받으면서, 향후 스프레드가 어디까지 벌어질지 이목이 쏠린다.

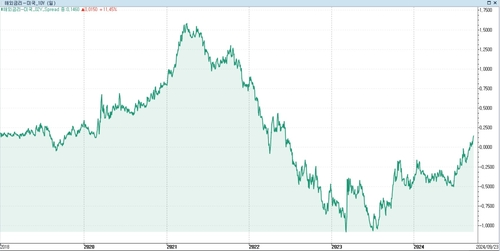

23일 연합인포맥스 해외금리 일별 추이(화면번호 6540)에 따르면 지난 20일(현지시간) 10년 만기 미국채와 2년 만기 미국채의 금리차(스프레드)는 14.6bp를 기록했다. 연준의 빅컷 이후 확대일로다. 종가 기준 두 기간물의 금리 방향성이 다른 날도 빈번하게 나오고 있다.

뉴욕채권시장은 유례가 드문 장기간의 커브 역전에서 빠져나오고 새로운 국면을 준비 중이다. 금리인하가 진행될 때 커브가 스티프닝된 경험 때문이다. 미국채 장단기 금리는 작년 7월에만 해도 100bp 넘게 역전된 바 있다.

연준은 이달 연방공개시장위원회(FOMC)에서 빅컷으로 시장 기대에 화답했다. 연중 50bp 인하가 추가로 단행될 수 있다고 보는 시장참가자가 50%가량이다. 금리인하 기조가 빠르면 빠를수록 스티프닝을 강하게 자극할 수 있다. 인하 베팅이 단기물로 몰려서다.

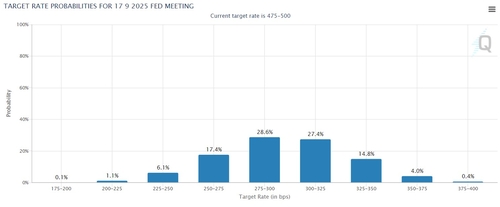

연준의 통화정책 완화가 내년에도 이어질 수 있기에 스티프닝 정도를 둘러싼 시장참가자들의 고민이 깊어진다. 시카고상품거래소(CME) 페드워치툴을 보면 선물시장은 1년 후에 미국 기준금리가 낮게는 2.75%에서 높아야 3.50%(상단 기준)까지 갈 것으로 점친다. 이때까지 남은 FOMC가 8번이니, 매번 회의 때마다 금리를 내려도 이상하지 않다는 견해가 상당한 셈이다.

미국채의 새로운 장단기 스프레드로 50bp대가 거론되는 모습이다. 지난 2022년 2월 이후 이 수치에 도달한 적이 없다.

핌코(PIMCO)의 마이클 커질 포트폴리오 매니저는 "시장의 가격 반영 상황으로 보면 12개월 후에 미국채 10년-2년물 스프레드가 약 55bp까지 확대될 것"이라고 내다봤다.

최근 금리인하기인 지난 2019년 하반기부터 이듬해 상반기까지 미국채 장단기 스프레드는 60bp대에서 고점을 형성했다. 이후 코로나 팬데믹(대유행)과 재정지출 확대 속에서 150bp를 넘겼다. 중장기 스프레드 전망에는 경제적 쇼크와 연방정부의 재정 계획 등 여려 변수가 복합적으로 얽혀있다. 미국 대선이 장단기 금리에서 주목받는 이유이기도 하다.

펜실베이니아 대학교 와튼스쿨의 초당적 연구그룹인 펜 와튼 예산모형(PWBM)은 트럼프 후보의 경제 예산안이 향후 10년간 연방 재정 적자를 5조8천억달러 늘리는 것으로 추정했다. PWBM는 해리스 후보의 정책하에서 1조2천억달러의 적자를 유발할 것으로 예측했다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요