中에 짓눌리는 석유화학·철강…한신평 "실적 약세 장기화 가능성"

"석유화학, 유례없는 불황…구조조정·사업 재편 필요"

"철강도 어렵지만 단기 신용위험은 비교적 낮아"

(서울=연합인포맥스) 김학성 기자 = 중국발 수요 둔화와 공급 과잉이 촉발한 국내 석유화학과 철강 산업의 실적 둔화가 장기화할 수 있다는 전망이 나왔다.

석유화학 업체는 신용도 하향 압력이 이어지며 산업 재편의 필요성이 높아진 것으로 진단됐다.

반면 철강 기업은 최근 강화된 재무적 여력을 감안할 때 단기 신용도 위험이 비교적 높지 않은 것으로 평가됐다.

[출처: 한국신용평가]

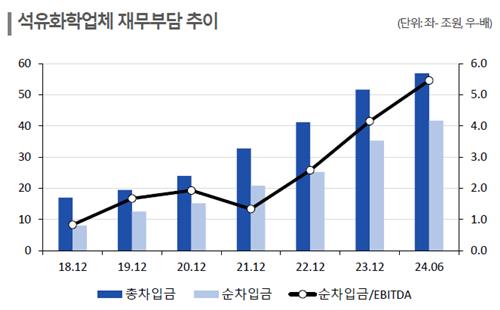

◇ 재무부담 축소 어려운 석유화학, 산업 재편 필요성↑

한국신용평가는 23일 오후 여의도 한국거래소에서 개최한 '2024년 하반기 크레딧 이슈 세미나'에서 석유화학 업황 부진이 3년째 이어지고 있다며 기업들의 차입부담이 확대 추세라고 지적했다.

국내 주요 석유화학 업체들의 합산 영업이익률은 2021년 10.6%에서 지난해 1.7%로 하락했으며, 올해 상반기에는 이보다 낮은 1%를 기록했다.

반면 절대적 순차입금 규모와 EBITDA(상각 전 영업이익) 대비 순차입금 비율은 2021년 이래 동반 상승세다.

김호섭 한신평 연구위원은 "국내 석유화학은 유례없는 장기 불황을 경험하고 있다"고 말했다.

이는 많은 부분 중국 업체의 석유화학 제품 자급률이 높아졌기 때문이다.

2020년부터 지난해까지 중국의 에틸렌 증설 규모는 약 2천500만톤으로, 전 세계 증설 물량의 70%를 차지했다.

이렇다 보니 과거 50%에 육박했던 국내 업체의 중국 수출 비중은 2021년부터 감소하기 시작해 올해 상반기 36%를 나타냈다.

여기에 중국은 러시아산 저가 원유 도입으로 확보한 가격경쟁력과 높은 설비효율을 앞세워 수출도 늘리고 있어 중국 외 시장에서의 경쟁 강도도 높아지고 있다.

[출처: 한국신용평가]

한신평은 국내 석유화학 업체들 가운데 기초화학 비중이 높은 업체들이 업황 둔화에 대한 방어 여력이 낮다고 진단했다.

영업과 재무위험이 모두 높은 업체로는 롯데케미칼과 SKC, 여천NCC, SK어드밴스드, 효성화학이 꼽혔다. 반면 금호석유화학은 양호한 수준으로 평가됐다.

한신평은 석유화학 산업 내 구조조정과 사업 재편의 필요성이 크게 확대됐다고 판단했다.

김 연구위원은 "이런 변화 없이 현재 상황의 반전은 어려울 것"이라며 "대부분 업체의 영업과 재무위험이 높아 석유화학 산업의 신용도 하향 압력은 중단기적으로 지속될 것"이라고 말했다.

이어 "업황 부진이 장기화해 설비의 매각 가치가 하락하고 매수자 확보도 쉽지 않아 보인다"고 덧붙였다.

[출처: 한국신용평가]

◇ 구조적 변화 맞은 철강…"어렵지만 당장 신용위험은 아냐"

한신평은 국내 철강 산업이 중국과 내수, 수출 측면에서 구조적 변화를 맞이했다고 진단했다.

한신평은 먼저 중국 철강 수요의 역성장이 초래한 업황 둔화가 길어질 수 있다고 내다봤다.

중국 내 철강 수요의 57%를 담당하는 건설업의 불황이 지속되는 데다 빈부격차와 인구 고령화 등 요소도 부동산 경기에 우호적이지 않다는 이유에서다.

정익수 한신평 수석연구원은 "공급 측면의 개혁이 중국 철강 경기를 개선할 유일한 수단"이라고 짚었다.

다만 중국발 공급 부담이 단기간에 해소되기는 어렵다고 봤다.

정 수석연구원은 "중국 철강 시장에서 상위 10개 사의 집중도는 50%에 미달해 민간 차원 구조조정은 상당한 시간이 필요해 보인다"며 "중국의 수출 공세가 당분간 지속될 것"이라고 설명했다.

중국 업체의 공급 부담과 수요 약세는 국내 철강사들의 이익 변동성을 높이고 있다.

내수 측면에서 보면 국내 철강 수요는 5천500만톤 수준에서 장기간 정체를 보이고 있고, 범용 시장 중심으로 중국산 제품의 대체 현상이 심화하고 있다.

한신평은 한국의 높은 도시화율과 인구구조 변화로 인해 철강 내수 시장이 한 단계 성장하기 위해서는 새로운 동력이 필요하다고 봤다.

수출 역시 보호무역주의가 확산하며 미국 대선 등과 연계한 불확실성이 그 어느 때보다 높은 상황이다.

[출처: 한국신용평가]

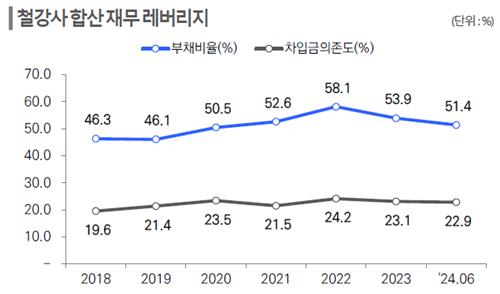

다만 국내 철강 업체들의 신용위험은 그리 높지 않은 수준으로 평가됐다.

정 수석연구원은 "과거 대비 향상된 재무 체력을 감안할 때 산업위험이 당장 신용위험으로 전이될 수준은 아니다"라고 밝혔다.

그 이유로는 이들 기업이 이익 축소를 상쇄하는 운전자본 회수구조에 힘입어 현금흐름 변동 폭을 제어할 수 있으며 과거 다운사이클을 경험한 업체들이 단기적으로 투자 규모를 통제할 것이라는 점을 들었다.

한신평은 포스코와 현대제철은 기본 가정에서 현재 등급 수준에 부합하는 재무지표를 유지할 것으로 전망했다.

다만 단기간에 업황이 회복될 것으로 전망하기 어려운 만큼 효율적인 투자와 리스크 관리에 실패하는 업체는 불황이 길어질 경우 신용도 영향이 있을 것이라고 예상했다.

[촬영: 김학성]

hskim@yna.co.kr

김학성

hskim@yna.co.kr