자금집행 온기에도 여전채만 강세…회사채는 언제쯤

(서울=연합인포맥스) 윤은별 기자 = 최근 여전채와 일반 회사채 크레디트 스프레드 방향성이 엇갈리고 있어 관심이 모인다.

수요에 따른 여전채 단독 강세로 풀이되는데, 크레디트 시장 분위기를 바꿀 수 있을지 여부에 대해선 의견이 엇갈리는 모습이다.

25일 연합인포맥스 시가평가 매트릭스(화면번호 4743)에 따르면 기타 금융채 AA- 2년물과 국고채 2년물 간 민평금리 스프레드는 전일 기준 60.3bp를 기록했다. 이달 60bp대로 출발해 65bp까지 벌어졌다가 지난주부터 차츰 축소됐다.

반면 회사채 크레디트 스프레드는 대체로 확대하고 있다. 회사채 AA- 무보증 2년물 민평금리의 국고 대비 스프레드는 전날 50.8bp를 기록했다. 이달 초에 비해 10bp 이상 벌어졌다.

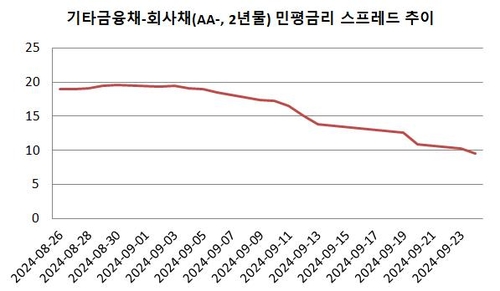

이에 여전채와 회사채 간 스프레드도 급격하게 축소됐다. 기타 금융채 AA- 등급과 회사채 무보증 AA- 민평금리 스프레드는 월초 20bp 부근에서 전날 9bp대까지 줄여졌다.

시장 곳곳에서 중앙회 등 '큰손'의 자금 집행, 레포 펀드 설정·대기 소식이 전해지고 있지만 수혜는 절대금리가 높은 여전채에 쏠리는 모양새다.

한 자산운용사 채권 운용역은 "레포 펀드가 9월 들어 설정되고 있는데 크레디트 수요가 많은 것으로 알고 있다. 7~8월 환매 후 다시 담아보려는 수요도 있다"고 전했다.

여전채 강세에는 이 같은 수요 영향이 크다며 단기적인 움직임에 그칠 것이라는 목소리도 나온다. 크레디트 시장 전체의 온기로 이어지기엔 부족하다는 진단이다.

정형주 KB증권 연구원은 "여전채 강세는 발행사 펀더멘털 개선보단 특수성을 지닌 매수 주체 때문"이라면서 "수요 요인 때문에 나타나는 단기적인 강세로, 시장 전반의 센티멘트가 좋아질 거라고 보긴 어렵다"고 했다.

이어 "일반 회사채의 경우 발행 물량이 9월 초부터 늘고 있고 10월에도 발행이 많아 AA급 이상부터는 수급 부담이 상당하다. 스프레드가 확대될 여지가 있다"고 했다.

반면 여전채 스프레드 축소가 회사채에도 긍정적인 영향을 끼칠 것이라는 의견도 있다.

김은기 삼성증권 연구원은 "과거 여전채 스프레드가 회사채 스프레드보다 먼저 움직였던 사례가 많다"면서 "여전채 스프레드 축소 후 회사채 스프레드 확대 폭이 크게 둔화하고 있다. 회사채 발행 증가에 따른 수급 부담에도 여전채 스프레드 축소가 긍정적 역할을 하는 것"이라고 진단했다.

연합인포맥스

ebyun@yna.co.kr

윤은별

ebyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요