한신평 "저축銀 본PF 부실 전이 위험 높아…자본관리능력 주시"

(서울=연합인포맥스) 이수용 기자 = 부동산 프로젝트파이낸싱(PF) 사업성 평가 이후에도 저축은행업권에서 정상·요주의 평가 사업장이 추가로 부실 전이될 가능성이 높다는 전망이 나왔다.

정호준 한국신용평가 연구원은 25일 웹 세미나를 통해 "저축은행의 브릿지론은 상당 부분 부실로 인식됐으나, 본 PF에서는 부실 전이 위험이 높다"고 분석했다.

한신평에 따르면 저축은행의 본 PF 사업장은 양호 및 보통 사업장 비중이 90%를 웃돌고 있다.

분양형 본 PF 중 목표 분양률 미달성 사업장은 약 40%를 차지하나 유의 이하 비율은 10% 수준이고, 비분양형 혹은 분양 미개시 사업장의 75%는 유의 이하 비율이 7%다.

다만, 본 PF 사업장 대부분이 분양을 못 한 사업장이거나 비분양형 사업장이고 사업 기간도 짧은 만큼 양호·보통 평가를 받았다고 해도 부실화할 수 있다는 것이다.

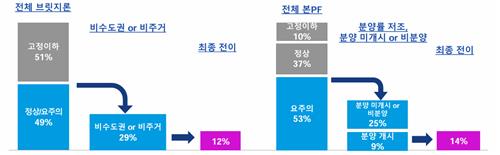

전체 본 PF 사업장 중 요주의이하 사업장 비중은 53%로 그중 분양 미개시·비분양 사업장 비중은 25%, 분양률 저조 사업장 비중은 9%다.

정 연구원은 "내년 6월 내 만기 도래하는 사업장의 고정이하 등급 전이는 전체 본 PF의 14% 수준이 될 것"이라고 평가했다.

브릿지론의 경우 전체 사업장 중 정상·요주의 사업장 비중이 49%로 그중 비수도권 및 비주거 사업장 비중이 29%인 만큼 내년 6월 내 전체 브릿지론의 12%로 고정 이하로 전이될 것이라고 분석했다.

정 연구원은 "전이 이후 본 PF는 고정이하 비율이 11%에서 24%로 두 배 이상 상승하고, 브릿지론은 전이 이후 고정이하 비중이 57%로 절반 이상을 부실자산으로 인식할 것"이라며 "추가 충당금 적립 규모는 PF 자산의 2%, 충당금 적립 전 영업이익의 8% 수준"이라고 짚었다.

한신평은 저축은행의 자본 비율이 금융당국 권고치를 상회하고 있으나 수익 창출력이 낮아졌고 PF 외 가계신용대출 및 개인사업자 모기지 대출의 대손 부담을 고려하면 이익 체력과 자본관리 능력을 주시해야 한다고 평가했다.

아울러 저축은행의 조달 부문에서도 예금 만기가 연말에 집중된 점, 퇴직연금 의존도가 높다는 점에 따라 하반기 유동성 위험이 현실화할 수 있다고 경고했다.

정 연구원은 "평균 예금 조달의 26%가 퇴직연금으로 구성된 만큼 수신금리 상승도 이런 맥락에서 볼 수 있다"며 "신용등급 하향 조정이 이뤄진 저축은행 중 퇴직연금 비중이 높은 곳은 유동성 관리를 주시할 필요가 있다"고 말했다.

sylee3@yna.co.kr

이수용

sylee3@yna.co.kr