삼성증권 "2차전지 V자 반등은 차익실현 기회…추가 상승 한계"

(서울=연합인포맥스) 송하린 기자 = 이달 한국 2차전지 업종이 V자 반등을 이뤄냈지만, 주가의 추가 상승 추진력은 한계가 있다는 분석이 나왔다.

장정훈 삼성증권 연구원은 26일 "2차전지 V자 반등의 배경은 미국 금리인하, 독일 전기차 보조금 부활 검토, 유럽 이산화탄소(CO2) 규제 수혜 기대감 등"이라며 "중장기 긍정적 영향을 미칠 수 있는 것들이라고 해도 예전과 달리 한국 2차전지 업체가 챙길 수 있는 부분이 제한적일 수 있다"고 말했다.

장 연구원은 "올해 전기차 부진과 함께 독일 대표 기업인 VW그룹의 구조조정 상황을 확인하면서 독일 정부가 내연기관 폐차를 전제로 한 전기차 구매 시 보조금을 지급하는 정책을 검토한 것으로 보인다"며 "다만 독일 내 중국 배터리 점유율이 36.4%인 상황을 감안하면, 판매 증대 효과가 한국 2차전지 업체에 일방적이지 않을 것"이라고 전망했다.

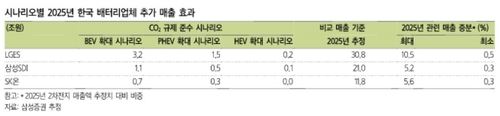

유럽 CO2 규제에 따른 한국 2차전지 수혜도 최대 10.5%에 불과하다고 봤다.

그는 "2020년 한국 배터리의 유럽 내 점유율이 70%였던 것과 달리 2024년 1~7월 누적 50%로 낮아진 상황"이라며 "내년 유럽 주문자상표부착생산사(OEM)들이 CO2 배출 감축에 필요한 차종을 모두 전기차로 가져가는 가장 공격적인 시나리오를 가정해도 한국 배터리 셀 3사가 챙길 수 있는 매출 증분은 5.2%~10.5% 수준"이라고 추정했다.

그러면서 LG에너지솔루션과 포스코퓨처엠, 에코프로비엠의 경우 반등이 이어질 때마다 차익실현할 것을 추천했다.

장 연구원은 "LG엔솔은 올해 하반기 실적 하향이 이어지고 있으며 내년에도 하향 가능성이 상존한다"며 "양극재 업체는 고객선의 가동률 상황과 메탈 가격 추이를 감안하면 특히 내년 주가수익비율(PER) 100배 내외에서 거래되고 있는 포스코퓨처엠과 에코프로비엠에 대해 차익실현 기회로 판단한다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요