KB증권, LG그룹 '전자 3사' 목표가 줄하향…"실적 눈높이 낮출 때"

(서울=연합인포맥스) 송하린 기자 = KB증권이 LG그룹 전자 계열 3사에 대한 투자 의견을 '매수'로 유지하면서도 목표주가는 일제히 하향했다.

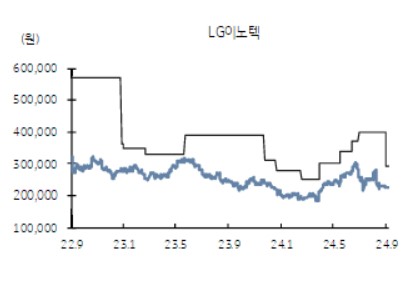

김동원 KB증권 연구원은 27일 LG전자, LG디스플레이, LG이노텍의 목표주가를 두 달 만에 각각 17만원, 1만6천원, 40만원에서 14만원, 1만5천원, 29만원으로 낮췄다.

목표주가 하향 폭이 가장 큰 LG이노텍에 대해 "실적 눈높이를 낮출 때"라고 판단했다.

김 연구원은 "환율 민감도가 높은 사업구조를 보유한 LG이노텍은 달러·원 환율 하락으로 향후 이익 추정치 감소가 예상된다"며 "아이폰 신제품 초기 수요가 기대치를 하회하고, 기판소재 수익성 회복 속도도 다소 더딜 것"이라고 전망했다.

이에 따라 올해와 내년 순이익 추정치를 각각 7천48억원, 7천690억원으로 기존 대비 15.9%, 22.9% 하향 조정했다.

LG디스플레이의 올해와 내년 순이익 추정치도 각각 1조7천억원 적자, 4천310억원 적자로 기존 대비 낮췄다.

김 연구원은 "LG디스플레이의 3분기 영업 적자는 인력 구조 효율화 관련 일회성 비용이 반영돼 시장 컨센서스를 하회할 전망"이라고 말했다.

그러면서도 "4분기에는 올해 OLED 연간 패널 출하의 3분의 1 이상이 집중되며 흑자 전환이 예상된다"며 "광저우 LCD 공장 매각으로 2조원을 확보해 재무 건전성을 제고하고 OLED 중심 사업구조 전환 가속화 계기가 될 수 있다. 미국의 중국 디스플레이 업체 제재가 현실화하면 장기적 관점에서 한국 디스플레이 업체의 반사이익도 기대해볼 수 있는 상황"이라고 바라봤다.

LG전자는 관계사인 LG이노텍과 LG디스플레이의 실적 변동성 확대 영향을 받을 것으로 봤다. 다만 이익 증가 추세는 지속될 것으로 예상했다.

김 연구원은 "B2B 중심의 사업구조 변화에 따른 이익 변동성 완화, 플랫폼 기반의 신규 사업 확대를 통한 사업 포트폴리오 다변화, 배당 성향 변화 및 LG의 LG전자 지분 확대 등 기업가치 제고에 따른 주주환원 정책의 긍정적 변화가 예상된다"며 "사업구조가 변화하고 있는 LG전자는 관계사의 실적 변동성 확대에도 이익 증가 추세가 지속될 전망"이라고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요