'불 스팁'에 반론…장기 금리 추가 하락 어려운 이유 셋

독립리서치 알파인 매크로 분석 보고서

(서울=연합인포맥스) 노현우 기자 = 미국 장기 국채 금리의 추가 하락이 어려울 것이란 분석이 제기됐다.

연방준비제도(Fed·연준)가 금리인하에 돌입하면서 힘이 실린 강세 스티프닝(금리 하락 속 수익률곡선 가팔라짐) 전망에 대한 반론이다.

독립 리서치인 알파인 매크로는 27일 보고서에서 역사적으로 금리인하기엔 장기 금리가 하락과 커브 스티프닝이 동반됐다며 다만 이번엔 다를 것으로 보는 이유를 세 가지 제시했다.

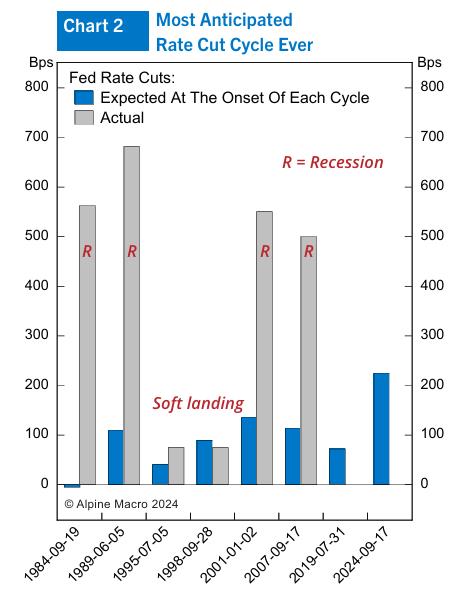

첫 번째로 채권시장이 향후 인하 행보를 상당 수준 반영했다는 점을 들었다. 채권시장에 녹아든 이번 사이클의 인하 폭은 200bp를 웃돈다.

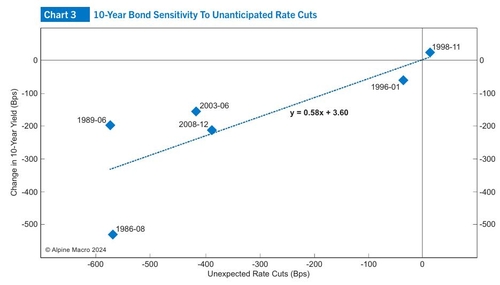

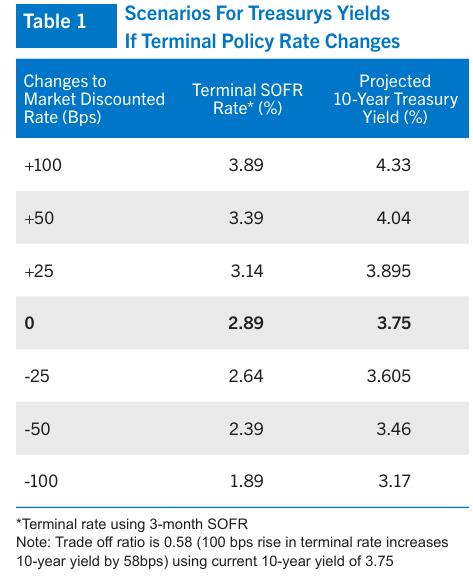

알파인 매크로는 대략 역사적으로 100bp의 예상치 못한 추가 인하가 이뤄질 경우 10년 금리가 58bp 정도 내렸다고 설명했다.

1980년대 등 침체가 발생했던 경우엔 실제 인하 폭이 인하 사이클 시작 당시 시장 예상 수준보다 훨씬 컸다.

다만 이번엔 견조한 경제지표상 침체 가능성이 크지 않은 점을 고려하면 예상치 못한 인하가 촉발될 여지는 크지 않다고 봤다.

시나리오별로 미국 10년 금리 전망치도 제시했다. 연준이 현재 시장이 반영한 수준으로 정책금리를 낮출 경우 적정 10년 금리는 3.75%로 평가했다. 대략 2.89% 최종 정책금리를 염두에 둔 추산이다.

알파인매크로 등

알파인 매크로

두 번째로 장기 금리의 강세 행진이 이미 진행됐다는 점을 언급했다. 미 국채 10년 금리는 전 거래일 3.7990%로 11개월 전 5% 수준에서 무려 120bp 내렸다.

장기 금리가 연준 행보에 앞서 크게 내리면서 연준이 실제로 내려야 할 필요성이 줄었다고 설명했다. 시장 금리 하락이 완화 효과를 내기 때문이다.

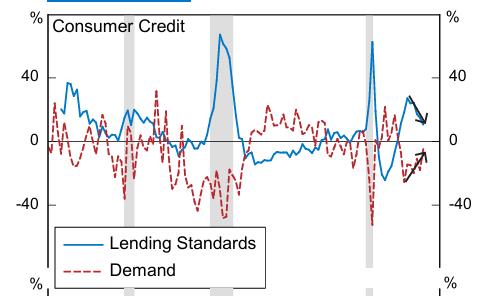

논거로 안정적인 크레디트 시장을 들었다. 연준의 고위 대출 책임자 의견조사(Senior Loan Officer Opinion Survey) 보고서에 따르면 은행들의 대출 심사 기준이 완화했는데 침체를 반영한 모습은 아니라는 것이다.

회사채 발행 증가에도 스프레드는 안정적으로 유지되고 고빈도 지표로 보면 신용 증가세도 바닥을 쳤다고 설명했다.

이어 상당 폭 정책금리 인하를 반영해 장기 금리가 미리 하락한 점을 고려할 때 향후 인하 폭이 이에 미치지 못할 경우 장기금리가 치솟을 수 있다고 전망했다.

알파인매크로, 연준 등

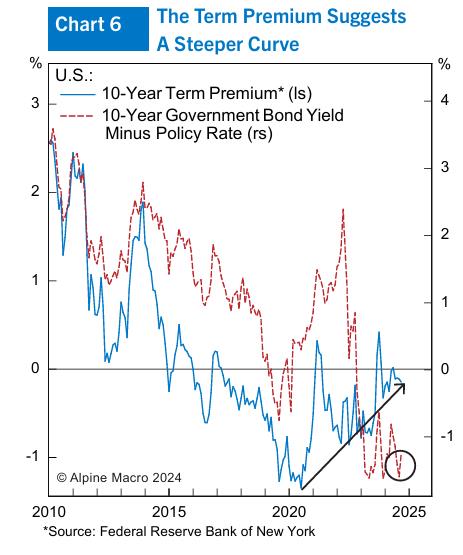

10년 금리의 추가 하락이 어려운 세 번째 이유론 기간 프리미엄을 제시했다.

기간 프리미엄은 장기 경제 성장세와 인플레 위험을 반영하는데 2008년 글로벌 금융위기 수준으로 하락할 여지는 크지 않다는 것이다. 코로나 팬더믹 이후엔 상승세가 관찰된다.

인하 사이클 종료 당시 예상되는 10년 금리와 정책금리 커브 추이도 언급했다. 커브가 가팔라지면서 장기 금리에 상방 압력을 가할 수 있다는 논리다.

침체가 없는 시나리오를 전제로 1986년 인하 사이클과 비교했다. 당시 마지막 인하 이후 10년 국채 금리와 정책금리 스프레드는 120bp를 나타냈다. 10년 금리가 오르면서 커브가 가팔라졌다.

침체가 없었던 1995년과 1998년의 경우 두 금리 스프레드는 각각 35bp와 12bp에 그쳤지만, 두 경우 연준의 인하 폭이 75bp에 그쳐 현재와 비교하긴 어렵다.

보고서 저자인 헨리 우 전략가는 미 국채 10년 금리가 3.5%~4.25% 구간에서 움직일 것이라며 연준이 일부 지표에 과도하게 집중하는 점을 고려할 때 시장 변동성이 커질 수 있다고 설명했다.

그는 다만 채권시장이 연착륙 시나리오 자체를 크게 벗어나진 않을 것으로 전망했다.

알파인매크로 등

알파인매크로 등

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요