'곳간 튼튼' 보험사, 법인세 더 내고 배당 재원 늘린다

해약환급금준비금 제도 개선…IFRS4 수준으로 배당가능익 확대

(서울=연합인포맥스) 정지서 기자 = 올해부터 일정 수준 이상의 자본 건전성 조건을 충족하는 보험사에 한해 해약환급금준비금 적립 비율이 낮아진다.

이에 따라 보험사들 종전 회계기준(IFRS4) 체제와 비슷한 수준의 배당 가능 이익을 확보하게 되고, 정부 역시 추가 세수를 확보할 수 있을 것으로 보인다.

금융위원회와 금융감독원은 제3차 보험개혁회의를 통해 해약환급금준비금 제도 개선안을 마련했다고 1일 밝혔다.

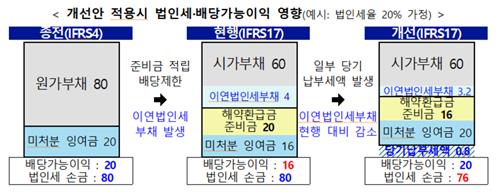

보험부채의 시가평가를 골자로 한 IFRS17 체제에서 금융당국은 부채 평가액이 줄어도 실질적인 보험 부채가 과거 수준으로 유지되도록 해약환급금준비금 제도를 신설해 운영해왔다. 보험부채가 해약환급금보다 작더라도, 그 부족액을 준비금으로 쌓아 보험부채를 보수적으로 유지하기 위해서다.

하지만 해약환급금준비금은 보험사의 배당가능이익을 제한한다는 비판이 많았다. 법정준비금인 탓에 상법상 주주 배당가능이익에서 차감되는 데다, 법인세법상 손금으로 인정돼 세금 납부가 일정 기간 이연되기 때문이다.

이러한 비판은 해약환급금준비금 누적액이 급증하며 더욱 거세졌다. 실제로 IFRS17이 도입되기 이전에 23조7천억원에 불과했던 누적액은 올해 6월 기준으로 38조5천억 원까지 급증했다.

이에 금융당국은 일정 수준 이상의 자본 건전성 조건을 충족하는 보험사에 한해 충분한 배당가능이익이 확보될 수 있도록 해약환급금준비금 적립 비율을 현행 대비 80% 수준으로 조정하기로 했다. (연합인포맥스가 지난달 20일 단독 송고한 ''곳간 튼튼' 보험사, 법인세 더 내고 배당 늘린다' 제하의 기사 참고)

다만, 새 회계제도와 관련해 여러 제도개선이 병행되고 있는 만큼 일정 지급여력비율(킥스·K-ICS)을 조건으로 설정하고 개선안을 점진 적용할 방침이다.

향후 금리변동 등 대내외 여건과 IFRS17 안착 기간을 고려해 올해는 지급여력비율 200%(경과조치 前 기준) 이상인 보험회사에 우선 적용하되, 향후 5년간 금융당국의 권고치인 150%까지 매년 10%포인트(p)씩 순차적으로 하향 조정할 계획이다.

이에 따라 정부는 법인세 측면에서 손금 인정액이 감소한 만큼, 납부 세액이 현행 대비 일부 증가할 것으로 예상된다. 당초 미래로 이연됐던 법인세의 납부 시기가 일부 앞당겨지는 효과다.

보험사는 이번 제도개선을 통해 자본 건전성을 충실히 유지하는 범위 내에서 주주 배당 촉진 기반이 조성되고, 적정 수준의 법인세 납부가 이뤄지게 됐다.

금융당국은 보험사의 배당가능이익과 법인세가 각각 3조4천억 원과 9천억 원씩 늘어날 것으로 추산하고 있다.

금융당국은 "연내 보험업감독규정을 개정해 2024 사업연도 결산부터 적용할 것"이라며 "제도개선안 시뮬레이션과 규정변경 예고 과정에서 의견 수렴을 통해 개선방안을 보다 정교화해 나가겠다"고 설명했다.

jsjeong@yna.co.kr

정지서

jsjeong@yna.co.kr