중국 부양정책發 국내증시 낙수효과 제한적인 3가지 이유

(서울=연합인포맥스) 송하린 기자 = 중국 정부가 특별 국채 발행 확대를 중심으로 한 추가 재정부양책을 발표했지만, 한국 경제 및 증시까지의 낙수효과는 제한적일 것이란 분석이 나왔다.

박상현 iM증권 연구원은 14일 "중국 정부의 부양규모는 글로벌 금융위기 직후와 비교할 때 상대적으로 크지 않은 수준"이라며 "낙수효과 역시 제한적일 것"이라고 말했다.

글로벌 금융위기 당시 중국 정부는 4조 위안, 당시 국내총생산(GDP) 대비로는 11% 수준의 공격적인 경기부양책을 추진한 바 있다. 하지만 현재 거론되는 3조 위안은 지난해 GDP 대비 2.4% 수준의 부양 규모다.

국내 경제 및 증시에 큰 낙수효과가 나타났던 이전 중국 부양정책과 달리 투자 및 소비 중심의 부양책이 아니기도 하다.

지방정부의 유휴 토지와 미분양 주택매입을 위한 특별 국채 발행, 지방정부가 자금 조달용 특수법인을 통해 숨겨진 부채를 교환할 수 있도록 대규모 부채 한도 증액 조치 도입, 주택소유자가 기존 주택을 처분하고 새 주택을 구매할 경우 기존 주택 매각 시 낸 개인소득세 환급 등이 중국 추가 부양책의 주요 골자다.

박 연구원은 "부양책이 부채 리스크 완화 및 부동산 시장 침체에 초점이 맞춰져 있다"며 "투자 및 소비 수요가 강하게 자극되지 않을 여지가 크다"고 설명했다.

한국과 중국 간 산업구조가 보완적 관계에서 경쟁적 관계로 이미 전환되기도 했다.

박 연구원은 "한국과 중국 간 산업 및 교역구조는 중국 수요 회복이 국내 대중국 수출 증대로 이어지는 현상이 나타나기 어려운 구조로 변화했다"고 바라봤다.

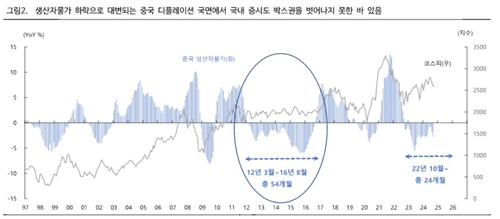

다만 그는 "중국 경제가 각종 부양책 추진에도 디플레이션 리스크를 조기에 벗어나지 못할 경우 2010년대 초중반 중국 디플레이션 리스크로 국내 증시가 박스권에 갇혀있던 현상이 되풀이될 리스크도 잠재해 있다"며 "낙수효과 여부를 떠나 중국 경제의 디플레이션 국면 조기 탈피가 국내 경기와 증시에도 큰 영향을 미칠 수밖에 없다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요