수조원 매출 외국계 기업, 세무자료 거부해도 과태료 고작 5천만원

(서울=연합인포맥스) 한종화 기자 = 국내에서 수조원의 매출을 올리는 외국계 기업이 과세당국으로부터 세무 관련 자료 제출을 요구받아 거부하더라도 부과할 수 있는 과태료가 최대 5천만원에 불과한 것으로 나타났다.

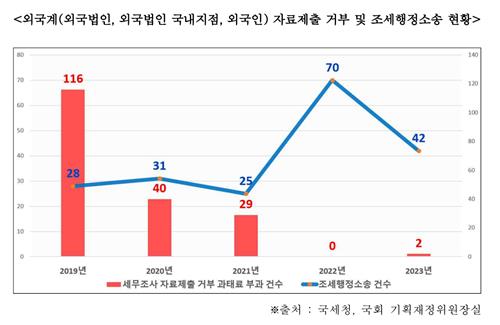

15일 국회 기획재정위원장인 국민의힘 송언석 의원실이 국세청으로부터 받은 자료에 따르면 국세청이 자료 제출을 거부한 외국계 기업에 부과한 과태료는 작년 기준 2건(6천600만원)에 그쳤다.

2019년 116건(21억800만원)에 비해 건수로는 98%, 금액으로는 96%가량 급감한 수치다.

현행 국세기본법 제88조는 납세자가 국세청의 질문·조사에 응하지 않거나 과세자료의 제출을 기피하는 경우 과태료를 부과하고 있으며, 과태료 부과 기준은 최소 5백만원부터 최대 5천만원으로 규정돼 있다.

하지만 2021년 법원이 하나의 세무조사에는 1건의 과태료 부과만 인정한다는 판결을 내린 이후 과태료의 부과 건수와 금액은 급감했다.

국내 매출이 수조원으로 추정되는 외국계 기업이 자료 제출을 수십차례 거부해도 부과할 수 있는 과태료는 최대 5천만원에 불과한 것이다.

납세자가 과세자료를 제출하지 않는 방법으로 버티면 과세 관청은 과세처분에 대한 명확한 증거를 확보하지 못해 추계 과세를 할 수밖에 없다.

납세자가 과세처분에 불복한 뒤 이후 유리한 자료를 제출하면 과세처분은 취소될 확률이 높아진다.

실제로 일부 외국계 기업의 경우 과세자료가 해외 본사에 있다는 핑계로 국세청의 세무조사에 협조하지 않다가 불복 과정에서 유리한 자료만 증거로 제출하는 방식으로 대응해 온 것으로 알려졌다.

이런 행태로 인해 외국인에 대한 국세청의 조세 행정소송 패소율을 2023년 기준 19%로, 전체 평균 9%의 2배가 넘는다.

특히 6대 대형 로펌이 담당한 외국인 조세 행정 소송의 패소율은 작년 기준 79.3%를 기록했다.

송 의원은 "본사가 해외에 있는 일부 기업들이 과세자료 미제출 등의 방법으로 세무조사를 방해한 후 조세 소송 과정에서 유리한 자료만을 제출해 과세처분을 취소 받는 것은 조세 정의를 훼손하고 국부를 유출하는 행위"라며 "미국, 영국, 독일 등 주요 선진국의 규정과 비교할 때 현행 국세기본법의 과태료 수준은 불충분한 제재라는 비판을 피하기 어렵다"고 지적했다.

세무조사 자료 제출 거부에 대해 주요 선진국들은 고액의 벌금이나 징역형 등을 부과해 엄정히 대응하고 있다.

미국의 경우 세무조사에 필요한 자료 제출을 이행하지 않는 경우 사실상 세무 시효가 중단되며, 조사단계에서 제출하지 않은 과세자료를 불복 단계에서 증거로 제출하는 것을 금지하기도 한다.

영국의 경우 자료 제출 통지에 불응하는 경우 과태료가 순차적으로 높아지는 동시에 형사처벌의 대상이 되며, 독일의 경우 세무조사에 협조하지 않는 자에게는 이행강제금을 부과하는 등 비협조의 정도에 따라 제재의 수준이 계속 증가하는 비례적인 벌칙 적용 방식을 채택하고 있다.

송 의원은 과세자료 회피에 대한 규제를 강화하는 국세기본법 일부개정법률안을 대표 발의할 예정이다.

개정안은 세무공무원의 적법한 직무집행을 거부·기피하거나 제출명령에도 불구하고 자료를 제출하지 아니한 자에게는 재제출 명령을 할 수 있도록 하고, 이를 이행하지 않을 경우 법률이 정한 범위 내에서 이행강제금을 부과할 수 있도록 했다.

송 의원은 "법안뿐만 아니라 시행령을 통해 매출 규모에 따라 과태료 구간을 세부화하는 등 소상공인과 중소기업을 보호하면서도 악의적인 조세 회피에는 엄정하게 대응할 필요가 있다"라며 "정부에서도 문제점과 대책 마련 필요성에 공감하고 있는 만큼 개정안이 상임위원회에서 조속히 논의될 수 있도록 많은 관심을 기울이겠다"라고 밝혔다.

송언석 의원실 제공

jhhan@yna.co.kr

한종화

jhhan@yna.co.kr