세아베스틸지주, 2Q 영업익 악화 우려에도…원전 기대감 '쑥'

(서울=연합인포맥스) 윤은별 기자 = 세아베스틸지주[001430]의 2분기 영업이익이 전방 산업 부진으로 전년 동기 대비 크게 악화할 것으로 전망됐다.

다만 전문가들은 원전 해체·처리 수요에 따른 CASK(사용 후 핵연료 처리 장치) 사업, 중국산 저가품 반덤핑 제소 등에 대한 기대로 전망은 밝다고 내다봤다.

연합인포맥스가 23일 최근 1개월 내 세아베스틸지주의 2분기 실적 전망을 제출한 국내 주요 증권사 7곳의 컨센서스를 집계한 결과, 연결기준 2분기 매출액 9천503억원, 영업이익 382억원, 당기순이익 239억원으로 전망됐다.

매출은 전년 동기 대비 2.04%, 영업이익은 40%, 당기순이익은 48.61% 감소한 수준으로 예상됐다.

전방 산업 경기가 부진한 데다, 중국산 저가 제품의 공급 과잉으로 가격 경쟁이 심화한 탓이다.

다만 증권가에선 올해 1분기부터 실적이 바닥을 찍고 반등하고 있다고 보는 분위기다. 이번 영업이익 전망치는 전 분기 대비론 111.13% 늘었다.

공통으로 꼽히는 단기적 '호재' 모멘텀 중 하나는 세아베스틸이 주력 제품인 특수강봉강의 중국산에 대해 반덤핑 제소를 준비하고 있다는 점이다.

현대차증권에 따르면 지난해 기준 철강재 중 수입산 점유율이 30%인데, 이 중 90%가 중국산으로 추정될 정도다.

백재승 삼성증권 연구원은 "산업통상자원부에서 이를 받아들여 향후 중국산 특수강봉강에 관세가 부과될 경우 올해 초 후판과 마찬가지로 국내 가격 상승 가능성이 존재한다"면서 "부과 여부 확인까지 기다림이 필요하지만, 전사 실적이 큰 폭 개선될 수 있다"고 설명했다.

중기적으론 원전 해체·처리 수요 확대도 모멘텀으로 지목된다. 세아베스틸지주는 CASK를 제작해, 대표적인 원전 해체 관련 종목 중 하나로 꼽힌다.

특히 2030~2032년 한빛·한울 원전 등에서 부지 내 사용후 핵연료 저장 능력이 포화상태에 도달할 예정이고, 최근 고리 1호기에 해체 결정이 내려진 점이 국내 CASK 시장의 성장을 시사하고 있다고 전문가들은 예상했다.

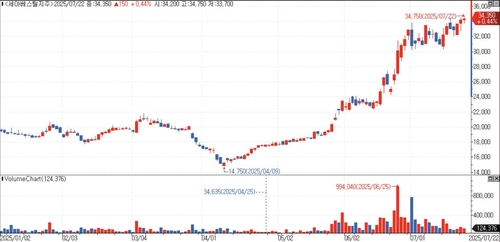

이달 중 삼성·현대차·상상인·BNK투자증권이 세아베스틸지주의 목표 주가를 올려잡았다. 세아베스틸지주의 주가는 지난 5월 말부터 100% 가까이 급등했다.

세아베스틸지주의 전날 종가는 3만4천350원이다. 지난해 말 대비 74%가량 올랐다.

[출처: 연합인포맥스]

ebyun@yna.co.kr

윤은별

ebyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요