레포펀드 괜찮을까…'금리동결' 테일 리스크 현실화 가능성

(서울=연합인포맥스) 노현우 기자 = 금리인하 사이클이 끝났다는 우려가 확대되면서 레포펀드를 주축으로 한 여전채 수요 기반을 흔들지 주목된다.

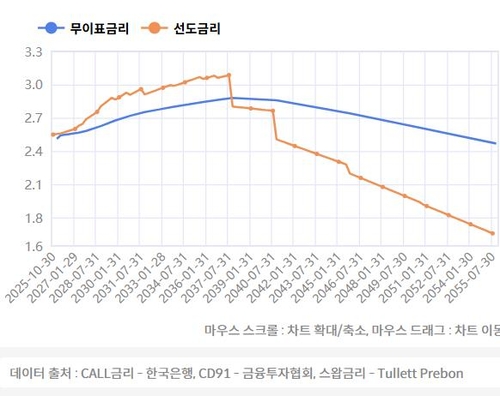

30일 연합인포맥스 스와프 수익률 곡선 분석 도구(화면번호 2620)에 따르면 양도성예금증서(CD) 91일물 금리를 기준으로 한 3개월물 선도금리는 2.55%에서 내년까지 오르는 흐름으로 추정된다.

최근 국내 주택시장 과열 우려가 커지는 가운데 국내총생산(GDP) 지표가 호조를 보이자 인하 전망이 자취를 감춘 셈이다.

실제 동결이 이뤄질지는 미지수지만 통화정책 전망 변화가 레포펀드에 대한 선호를 약화하고 여전채 수요에도 영향을 줄 것이란 관측이 일부에서 제기된다.

레포펀드는 통상 금리인하기에 수익을 극대화하는 전략으로 평가된다.

단기 조달금리와 매수 채권의 금리 차를 캐리로 확보하면서 금리인하시 자본이익을 노리는 셈이다. 매수 채권을 담보로 다른 채권을 추가로 매수해 레버리지를 일으킨다.

다만 예상했던 인하가 이뤄지지 않으면 펀드는 설정 시 제시한 수익률을 맞추지 못할 가능성이 크다.

이 경우 일부 수익자가 펀드 만기 시 롤오버하지 않고 이탈하면서 여전채 수급에 영향을 줄 수 있다.

레포펀드 수요에 맞춰 여전채 발행이 많이 늘어난 상황에서 향후 차환 시에는 약해진 수요에 약세 압력이 커질 수 있다는 이야기다.

최근 설정된 한 손익차등형 레포펀드의 제안서를 보면 펀드는 설정 당시 금리인하 시나리오를 산정해서 기대수익을 산출했다.

대다수 금통위원이 포워드가이던스를 통해 3개월 내 인하 가능성을 열어둔 점 등을 고려한 결과다.

금리인하 횟수와 시기에 따라 1종 수익권자는 3% 중후반대의 이익을 거두고, 2종 수익권자의 이익은 10%대까지 확대될 것으로 관측했다.

이런 상황에서 당초 염두하지 않았던 금리동결이란 테일 리스크(꼬리 위험)가 현실화할 가능성이 커지고 있는 셈이다.

채권시장의 한 참가자는 "레포펀드가 당초 언급한 수익률을 맞추지 못하게 되면 인기가 시들해져 롤오버되지 않고, 2종 수익권으로 들어오려는 기관들도 사라질 수 있다"고 말했다.

유통시장에서 여전채의 약세 기류가 짙어지면서 2종 수익권자로 펀드에 들어간 기관들도 긴장하는 모양새다.

2종 수익권자로 들어오는 기관은 펀드마다 다르지만, 통상 5~10% 수준 자본을 투자한다.

펀드가 초과 수익을 거둘 경우 20배의 레버리지 효과가 나는데 손실이 날 경우에는 가장 먼저 손실을 떠안게 된다.

다른 채권시장 참가자는 "기준금리가 인상되지만 않는다면 종전 설정된 레포펀드에서 크게 손실이 나지는 않을 것이다"며 "다만 펀드의 신규 설정과 롤오버가 어려워질 수 있다"고 말했다.

또 다른 채권시장 참가자는 "레포펀드의 승수로 여전채 수요가 급증하고 스프레드가 많이 축소된 상황이다"며 "레포펀드 중 일부만 환매할 경우에도 승수가 작용할 수 있다"고 말했다.

연합인포맥스(화면번호:2620)

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요