'효자' 엑스코프리 덕에…SK바이오팜, 3Q 영업익 186%↑ 전망

엑스코프리 성장세·비용 효율화로 실적 호조 기대

연내 세컨프로덕트 도입 유효…일시적 비용 증가 가능

(서울=연합인포맥스) 정수인 기자 = SK바이오팜의 3분기 영업이익은 핵심품목인 뇌전증 치료제 '엑스코프리(Xcopri)'의 견조한 성장세와 비용 효율화 기조로 전년 동기 대비 약 186% 증가할 것으로 전망됐다.

다만 연내 엑스코프리를 잇는 세컨드 프로덕트 도입 가능성이 커지면서 4분기를 기점으로 일시적인 비용이 늘어날 수 있다고 관측됐다.

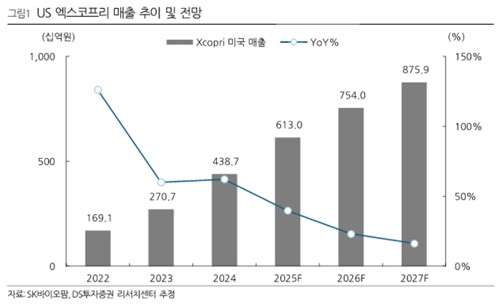

[출처: SK바이오팜, DS투자증권 리서치센터 추정]

3일 연합인포맥스가 최근 1개월 내 3분기 실적 전망치를 제출한 국내 주요 증권사 4곳의 컨센서스를 집계한 결과, SK바이오팜은 매출 1천812억 원, 영업이익 551억 원을 거둘 것으로 예상됐다. 전년 동기와 비교했을 때 매출은 32.7%, 영업이익은 185.62% 증가한 수준이다.

일등공신으로는 '엑스코프리'가 꼽혔다.

SK바이오팜이 독자 개발한 뇌전증 치료제 엑스코프리는 2020년 5월 미국 시장에 출시됐으며, 지난 1~2분기 기준 전체 매출의 90% 안팎을 차지했다.

증권가는 엑스코프리의 3분기 평균 처방 건수(소매)가 전분기 대비 약 5% 늘었다며, 3분기 엑스코프리 미국 매출이 1천536억 원~1천702억 원을 기록할 것으로 추정했다. 전년 동기(1천133억 원) 대비 최대 50% 증가할 수 있다고 내다본 것이다.

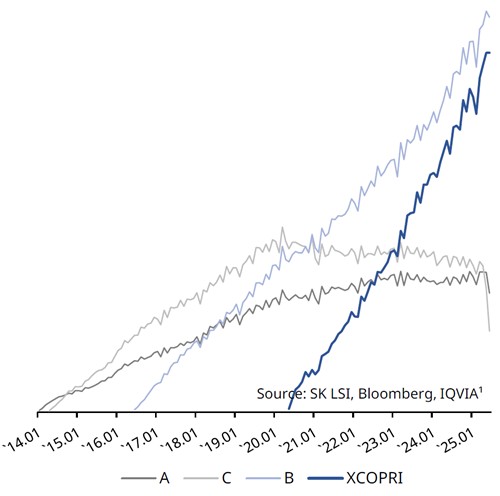

김선아 하나증권 연구원은 "엑스코프리는 3세대 중 85%의 압도적인 반응률에 기반해 뇌전증 치료제 시장에서 공고한 위치를 차지하고 있다"며 "다른 3세대의 제네릭 출시에도 불구하고 지속적인 우상향을 기록할 것으로 전망된다"고 봤다.

[출처: SK바이오팜 IR자료]

회사의 비용 효율화 기조도 실적 개선을 뒷받침하고 있다.

DS투자증권은 "2분기까지 확인된 비용 통제 기조가 3분기에도 이어질 것"이라고 판단했다. 3분기 컨센서스를 발표한 국내 주요 증권사들은 올해 연간 판매관리비 총액을 4천560억 원에서 최대 4천779억 원으로 추정했다. 지난해 판관비 규모는 4천82억 원이었다.

여기에 지난 9월 일본 파트너사 오노약품공업이 신약승인신청(NDA)을 제출하며 이에 따른 마일스톤 수익(증권가 추정 약 50억~75억 원)도 3분기 실적에 반영될 것으로 예상됐다.

미국발 관세 리스크와 관련해서도 대응 여력은 충분하다고 평가됐다. DS투자증권은 SK바이오팜이 미국 위탁생산(CMO) 허가를 얻어 향후 정책 변경에도 즉각적인 대응에 나설 수 있을 것으로 내다봤다. 엑스코프리의 원가율이 한 자릿수 수준이어서 이익 영향도 크지 않다고 평가됐다.

변수도 있다.

SK바이오팜은 올해 안으로 엑스코프리를 이을 세컨드 프로덕트를 도입하겠다고 밝힌 바 있다. 이르면 올해 중순으로 기대됐으나 현재까지 지연됐다. 연내 도입 시 4분기에 컨설팅, 법무, 계약 등 관련 초기 비용이 늘며 이익이 줄어들 수 있다고 관측됐다.

증권가는 회사가 연간 계획한 판관비보다 더 적은 비용으로 운영을 하고 있다는 점을 짚었다. 하나증권은 이러한 기조가 4분기 세컨드 프로덕트 도입에 따른 수수료 및 기타 비용을 고려하고 있다고 봤다.

다만 증권가는 해당 비용이 미래 성장을 위한 선제적 투자 개념이며 주가 영향은 제한적일 것으로 보고 있다. 시장에서는 이번 3분기 실적 발표에서 구체적인 도입 시점 등이 공개될지 주목하고 있다.

[출처: SK바이오팜 IR자료]

sijung@yna.co.kr

정수인

함께 보면 도움이 되는

뉴스를 추천해요