미래에셋 "증권주 '감속' 시작…실적 없이 기대만으론 한계"

10월 계륵 진단 이어 11월 감속 경고…"주가는 2배 이익은 제자리"

(서울=연합인포맥스) 이규선 기자 = 뜨거웠던 증권주 랠리에 경고음이 나오고 있다.

정태준 미래에셋증권 연구원은 10일 발간한 2026년 증권업 전망 보고서를 통해 증권업종에 대한 투자의견 중립을 유지하면서 핵심 키워드로 '감속'을 제시했다. 올해 주가를 이끌었던 정책 기대감이 한계에 부딪혔으며 이제는 주가를 뒷받침할 실질적인 이익과 구체적인 주주환원을 보여줄 선택의 시간이 왔다는 분석이다.

이는 지난달 "코스피는 오르는데 증권주만 못 오르는 계륵"이라고 진단했던 것에서 한층 더 비관적으로 돌아선 것이다.

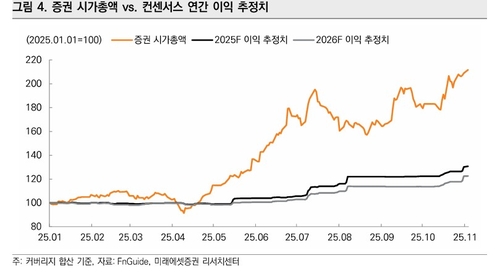

정태준 연구원은 증권주가 감속 국면에 진입했다고 본 근거로 주가와 실적의 괴리를 꼽았다.

정 연구원은 "지난 2분기부터 증권업 주가는 급격한 상승을 보였으나 이익 추정치는 그만큼 오르지 못하고 있다"며 "증시 호조는 실적 개선 요인이지만 실적이 주가처럼 2배씩 증가하기는 어렵다"고 지적했다. 결국 주가순자산비율(P/B) 등 배수만 급하게 상승했을 뿐 이를 지지해줄 이익 체력은 한참 모자라다는 의미다.

여기에 시장금리 상승도 새로운 부담으로 작용하고 있다. 정 연구원은 "시장금리 상승은 유동성 확장 속도에 제약이 걸림을 의미한다"며 "지난 2021년의 사례를 보면 증권업 주가는 시장금리 상승이 가팔라질수록 부진해지는 점을 알 수 있다"고 경고했다.

정 연구원은 증권주 급등의 본질을 주주환원 확대에 대한 기대감으로 규정했다. 지난해 기업가치제고(밸류업) 프로그램부터 올해 상법 개정까지 정책 모멘텀이 주가를 견인했다는 것이다.

하지만 지난달 "정책 기대감이 하나씩 소멸 중"이라고 지적하고 이번 보고서에서는 "이제 기대감만으로 이런 상승을 이어가기는 어려울 것"이라고 못 박았다.

그는 "정책이 현실화되어도 실질적인 변화가 없다면 기대감은 실망감으로 변하기 마련"이라며 "이제 증권업은 변화를 제시하든지 실망감에 직면하든지 선택해야 한다"고 강조했다.

이러한 비관적인 업황 진단 속에서 옥석 가리기의 기준은 더욱 깐깐해졌다. 미래에셋증권은 최선호주를 기존 NH투자증권에서 삼성증권으로 변경했다.

정 연구원은 "타 증권사들의 기업가치제고계획에는 환원에 대한 내용이 아예 없거나 부족하다"고 지적하며 "삼성증권은 (아직 계획을 발표하지 않았음에도) 가장 구체적이고 가시적인 환원 의지를 밝히고 있다"고 평가했다.

삼성증권은 별도 자본 8조원(2027년 달성 전망)이 된 이후 배당성향 40% 이상 상향 및 그전까지 점진적 상향이라는 중장기 배당 계획을 발표한 바 있다.

미래에셋증권은 삼성증권이 ▲2026년 24.6%에 달하는 이익 성장률을 보일 전망이고 ▲2026년 예상 배당수익률이 7.1%에 이르며 ▲PBR는 경쟁사 대비 낮다는 점 등을 근거로 목표주가를 10만 4천원으로 상향 조정했다.

미래에셋증권

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요