"두산, 엔비디아 '루빈' 독점공급 기대"…목표가 150만원 상향에 주가도 급등

(서울=연합인포맥스) 이규선 기자 = DS투자증권은 11일 두산에 대해 엔비디아 차세대 AI 가속기 루빈에서 독점 공급 가능성이 커지고 있다며 목표주가를 기존 120만원에서 150만원으로 25% 상향 조정했다.

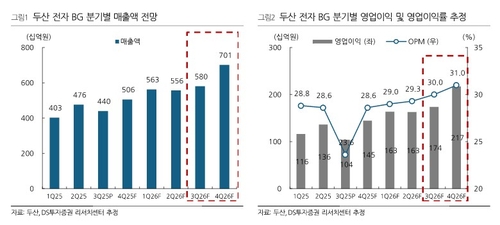

김수현 DS투자증권 리서치센터장은 "현재로서 예상 가능한 범위 내에서 2026년 전자 BG의 순이익을 5천400억원으로 추정해 목표주가를 상향한다"며 "이는 경쟁사의 퀄 테스트 탈락으로 인해 두산의 독점 공급 가능성이 매우 높아졌기 때문"이라고 밝혔다.

대만 경쟁사 EMC가 엔비디아의 GB300 컴퓨팅 트레이 퀄(Qual) 테스트에서 탈락한 것은 AI 서버용 기판 제조의 진입장벽이 매우 높다는 점을 시사한다는 설명이다.

김 센터장은 "레퍼런스 확보가 제한적인 EMC의 루빈 초기 시장 진입이 사실상 어려울 수 있음을 의미한다"며 "내년 3분기부터 시작될 루빈 관련 매출에서 두산의 독점 공급 구간이 형성될 가능성이 크다"고 분석했다.

DS투자증권은 두산 전자 BG의 내년 순이익 5천400억원(영업이익 7천180억원)을 기반으로 적정 사업 가치를 12조원으로 산정했다. 적용 멀티플(P/E)은 경쟁사 EMC의 2026년 예상치 대비 10% 할증한 24배를 적용했다.

이번 실적 추정치는 내년 엔비디아향 매출을 올해 블랙웰향 매출에서 약 70% 증가하는 보수적인 수준으로 가정했다. 실제 루빈 플랫폼으로 전환될 경우 물량 확대와 단가 인상 효과는 이를 크게 상회할 수 있다는 설명이다.

김 센터장은 "우리가 제시하는 1차 목표주가는 과거 실적과 가시화된 지표에 기반한 수치"라며 "루빈 전환기의 '예측이 불가능한 확장성(Beyond measurable scale)'은 온전히 반영되지 않았다"고 덧붙였다.

한편 두산은 전일 대비 13.21% 급등한 106만3천원에서 거래되고 있다.

DS투자증권

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr