현금 3조 회복한 한국타이어…유증 유출돼도 '더 쌓인다'는 이유

비용 절감과 한온시스템 정상화에 실적 개선세 지속 전망

(서울=연합인포맥스) 이재헌 기자 = 지난 분기 어닝서프라이즈(깜짝 실적)를 보인 한국타이어앤테크놀로지[161390]의 현금성 자산이 1년 만에 3조원대로 올라섰다. 설비투자 등을 위한 든든한 실탄을 보충했지만, 연말이면 한온시스템[018880] 유상증자로 다시 빠져나갈 전망이다.

그래도 전문가들은 한국타이어의 재무 구조가 꾸준히 개선될 것으로 기대했다. 이번 실적에서 보여준 성장성을 근거로 내년 이익 전망치를 높였다.

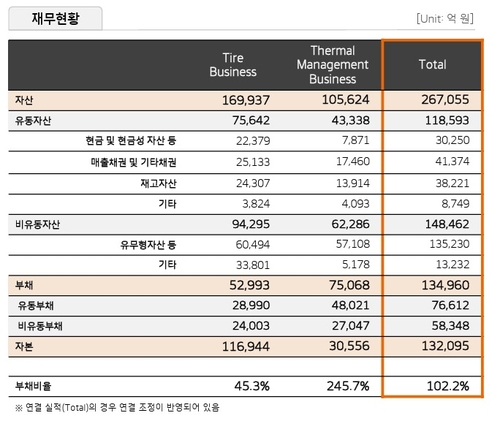

11일 한국타이어에 따르면 올해 3분기 현금 및 현금성 자산은 3조250억원으로 집계됐다. 타이어 부문에서 2조2천379억원, 열관리 부문에서 7천871억원의 현금이 각각 구성됐다. 전 분기보다 3천719억원 증가했다.

[출처: 한국타이어]

한국타이어가 앞자리 3의 현금성 자산 수치를 기록한 것은 1년 만이다. 작년 3분기에 3조1천억원을 웃도는 수준이었지만, 이후 한온시스템 지분 인수 및 유상증자 참여 과정에서 대규모 현금 유출이 발생했다. 이는 시장에서 재무 부담으로 인식돼 주가에도 부정적인 영향을 끼쳤다.

예상보다 빠르게 곳간을 채웠다. 어닝 서프라이즈 덕분이다. 한국타이어는 올해 3분기 영업이익이 5천860억원으로 집계됐다고 공시했다. 시장 예상치(4천137억원)를 40% 이상 넘어섰다. 각종 비용 관리에도 성공해 당기순이익이 3천896억원에 달했다. 영업이익과 당기순이익 모두 역대 분기 최대다.

쌓인 현금은 연말에 또 한 번 대폭 빠져나갈 예정이다. 한온시스템의 2차 유상 증자에 따란 신주 납입이 대기하고 있기 때문이다. 한국타이어가 대주주로서 역할을 해야 하는 부분이다. 약 4천억원의 지출이 예상된다.

추가되는 비용 부담 이슈로 미국 테네시 및 헝가리 생산법인 증설 투자가 있다. 미국 증설분 신규 가동에 따른 초기 고정비는 올해 4분기부터 반영될 것으로 분석됐다. 중기적으로 배당 성향을 35%까지 높이려는 계획에도 자금이 들어간다.

전문가들은 한국타이어가 이러한 부분을 소화하고도 남을 정도로 이번 실적 개선이 눈에 띄었다고 평가했다. 한온시스템이 점차 수익성을 회복해 시점이 좋다고 판단했다.

송선재 하나증권 애널리스트는 "최근 관세에 대한 대응으로 판가를 인상했고, 유럽 위주로 고가 타이어의 비중이 상승하면서 믹스 효과도 발생 중"이라며 "주요 원재료 투입 원가 및 물류비는 하락하면서 판가-원가 스프레드가 확대돼 수익성이 개선됐고, 연결 자회사인 한온시스템의 실적도 느리지만, 개선되는 방향성"이라고 말했다.

실적 발표 이후 10개 이상의 증권사가 한국타이어 목표 주가를 높였다. 내년 실적 수치를 상향하면서 기업 가치 확대를 내다봤다.

강성진 KB증권 애널리스트는 "한국타이어의 4분기 영업이익 전망치는 6천143억원으로 기존 대비 13.4% 올렸다"며 "내년 영업이익은 2조2천억원으로, 시장 컨센서스인 1조8천억원은 지나치게 보수적인 추정치로 보인다"고 전했다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요