네이버·두나무 '20조 빅딜' 성사…증권가 "꿈의 크기 선명해졌다"

(서울=연합인포맥스) 이규선 기자 = 증권사들은 28일 네이버의 자회사 네이버파이낸셜과 두나무(업비트 운영사)의 주식 교환 결정에 대해 "글로벌 유일의 'Web2+Web3' 플랫폼 기업으로의 도약"이라며 목표주가를 잇달아 상향 조정했다.

증권사들은 이번 주식교환이 AI와 블록체인을 결합한 막대한 시너지를 낼 것으로 전망했다.

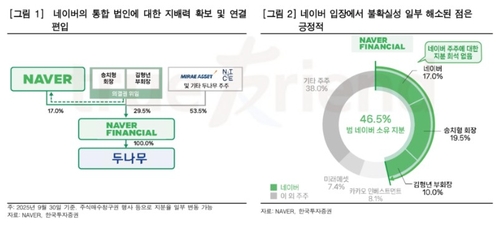

정의훈·조태나 유진투자증권 연구원은 "주식교환 후 네이버의 통합 법인 지분율은 17.0%가 되지만, 두나무 창업주인 송치형 회장(19.5%)과 김형년 부회장(10.0%)의 의결권을 위임받아 총 46.5%의 의결권을 확보하게 된다"며 "이를 통해 네이버는 두나무를 실질적으로 지배하고 연결 실적으로 편입하는 구조를 완성했다"고 설명했다.

주식교환이 완료되는 즉시 네이버의 재무 지표는 대폭 개선될 전망이다.

최승호 DS투자증권 연구원은 "당장의 재무 개선보다 향후 시너지 창출에 집중한다"면서도 "지난해 기준 네이버의 연결 매출액은 1조7천억원(+16%), 영업이익은 1조2천억원(+60%) 증가하는 효과가 있다"고 추산했다.

이준호 하나증권 연구원도 "연간 1조원의 잉여현금흐름(FCF)을 확보하며 지배주주순이익이 8% 증가할 것"이라고 내다봤다.

사업적 시너지에 대한 기대감도 높다.

정의훈 연구원은 "네이버의 AI 기술과 두나무의 블록체인 기술을 융합해 새로운 AI 에이전트 결제 시장을 열게 될 것"이라고 전망했다.

정호윤 한국투자증권 연구원은 "스테이블코인 시장에서 3사의 기술력과 플랫폼이 결합해 다양한 사업 기회를 창출할 것"이라고 평가했다.

증권가는 불확실성 해소와 신성장 동력 확보를 이유로 네이버의 목표 주가를 올렸다.

한국투자증권은 "신규 성장 동력원을 확보한 점이 주가 상승으로 이어질 것"이라며 목표주가를 33만원으로 10% 상향했다.

하나증권은 목표가 35만원을 제시하며 "두나무 합병으로 꿈의 크기가 선명해졌다"고 호평했고 DS투자증권은 40만원을 목표가로 유지하며 "결합에 따른 리레이팅(주가 재평가) 요소가 풍부하다"고 강조했다.

다만 주식매수청구권 행사 규모가 1조2천억원을 초과하거나 금융당국 승인이 지연될 가능성은 남은 변수로 꼽혔다.

또한 네이버의 네이버파이낸셜 지분이 17%로 희석됨에 따라 주식 교환에 따른 시너지를 반영해도 밸류에이션 제한적이라는 의견도 나왔다.

김진구 키움증권 연구원은 "스테이블 코인 확장성은 AI의 경쟁력과 유저 데이터를 결합한 실질 부가가치를 제공해야 한다"면서 "네이버가 글로벌 빅테크와 경쟁해 경쟁력을 입증할 것이라고 판단하기 어렵다"고 강조했다.

키움증권은 목표주가를 30만원으로 유지하면서도 주가 상승에 따라 투자 의견은 매수에서 아웃퍼폼으로 한 단계 하향했다.

한국투자증권

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr