[이장원의 뷰포인트] 흔들리는 비트코인 서사

(서울=연합인포맥스) 비트코인은 중앙은행의 시대가 끝날 때 탄생할 새로운 화폐일까, 유동성 과잉 시대가 낳은 마지막 투기 자산일까. 정체성 논란에서 벗어나지 못하는 비트코인이 또 한 번 시험대에 올랐다. 비트코인은 지난 10월 12만6천달러로 사상 최고점을 찍은 뒤 8만달러 초반까지 30% 넘게 급락했다. 비트코인의 속절없는 추락은 투자자들에게 여전히 많은 의문과 숙제를 남겼다.

비트코인은 사상 최고치에서 내려오면서 약 1조달러(약 1천469조원)의 시가총액이 증발했다. 이는 '가치저장 수단'이라는 비트코인의 내러티브가 얼마나 취약한 토대 위에 놓여 있는지를 적나라하게 보여준 사건이다.

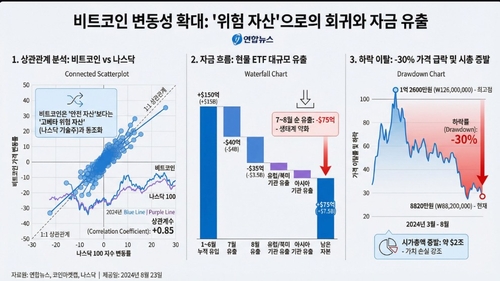

비트코인의 이번 충격은 인플레이션 헤지라는 기본 명제에 균열을 가져왔다. 비트코인은 그간 세계 각국의 늘어나는 부채와 종이화폐의 몰락에 대비해 디지털 안전자산 역할을 할 것으로 기대됐었다. 그러나 이번 폭락 국면에선 비트코인이 나스닥에서 고평가돼 거래되는 기술주와 다를 바 없었다는 지적이 나왔다. 미국 연방준비제도(Fed)의 금리인하가 멈출 가능성이 제기되자 글로벌 유동성 축소에 대한 우려가 커졌고, 비트코인이 이에 반응했다는 점이 기존 비트코인 시장의 문법을 훼손했다는 것이다.

실제로 최근 3개월간 비트코인의 변동성은 나스닥 고(高)베타 종목군과 거의 동일한 패턴을 보였다. 이는 비트코인이 '디지털 금'이 아니라 '하이 베타(HIGH-BETA) 위험 자산'이라는 사실을 시장이 강하게 가격에 반영한 결과다. 금리가 높고 유동성이 축소되는 환경에서는 위험자산이 매도되는데, 비트코인이 그 범주에서 벗어날 수 없다는 것이 확인됐다.

도이체방크는 최근 비트코인 시장의 몰락을 '팅커벨 효과(Tinkerbell Effect)'로 명명했다. 피터팬 동화에 나오는 요정인 팅커벨은 사람들이 자신을 믿어주어야만 다시 살아날 수 있다. 존재할 것이라고 믿으면 존재하게 된다는 팅커벨 효과는 비트코인 지지자들의 상황과 딱 맞아떨어진다.

비트코인 시장은 대중의 믿음이 가치의 본질을 지탱하는 구조로 떠받쳐져 있다. 이 서사가 무너진다면 투자자산으로서 신뢰도 흔들리게 된다. 그렇다면 비트코인을 전통적 의미의 '가치 저장 수단'이라고 부를 수 있을지 의문이다.

우려스러운 부분은 또 있다. 시장의 얇은 유동성 구조다. 비트코인은 최근 급락 과정에서 현물 상장지수펀드(ETF)에서 기관들의 자금이 대규모로 빠져나갔고, 이 충격을 시장에서 제대로 흡수하지 못했다.

특히 이번에 시장을 깊게 흔든 것은 대규모 레버리지 청산이다. 고배율 파생상품 포지션이 줄줄이 강제 청산되면서 투매가 투매를 부르는 장세가 연출됐다. 이는 비트코인 시장에 유동성 충격이 발생할 경우 가격 변동이 기하급수적으로 확대되는 취약성을 지녔다는 사실을 재확인시킨 사건이다. 다른 전통 자산에 비해 비트코인은 여전히 변동성이 크기 때문에 성숙한 시장이라고 말하기 어렵다는 지적이 나온다.

비트코인의 미래는 결국 이 질문으로 수렴된다. "비트코인은 시장의 스트레스 상황에서도 독립적으로 가치 저장 기능을 수행할 수 있는가" 최근 나타난 비트코인 가격의 붕괴는 이 질문에 대한 시장의 솔직한 답변이다. 비트코인이 다가올 미래에 휴지 조각이 될 종이화폐의 대안으로 자리 잡으려면 어떻게 디지털 안전자산이 될 것인지에 대한 의문점을 극복할 수 있어야 한다. (국제경제부 선임기자)

jang73@yna.co.kr

이장원

jang73@yna.co.kr