"엔터주 밸류에이션 5년래 최하단…추가 하락 제한적"

25.12.04.

읽는시간 0분

(서울=연합인포맥스) 송하린 기자 = 엔터테인먼트 업종이 지난달 실적 대비 과하게 하락했다며, 밸류에이션 매력이 확대됐다는 진단이 나왔다.

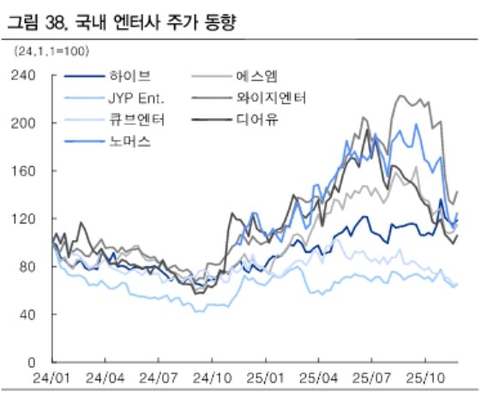

김유혁 IBK투자증권 연구원은 "지난달 하이브, 에스엠, 디어유, JYP Ent, 와이지엔터의 주가가 평균 15.5% 하락하며 부진했다"며 "3분기 실적이 컨센서스에 미치지 못했고, 기대했던 투자포인트들의 모멘텀도 둔화됐기 때문"이라고 말했다.

하지만 그 정도가 과하다고 김 연구원은 바라봤다.

그는 "내년 실적 눈높이가 낮아지긴 했지만, 여전히 증익이 전망되는 데도 하이브를 제외한 커버리지 4개사 밸류에이션이 실적이 역성장했던 작년 구간 최하단 수준까지 하락한 것은 너무 과도하다"며 "추가적인 하락 가능성은 제한적"이라고 예상했다.

김 연구원은 "향후 저연차 IP 지표 성장, EXO 빅뱅 등 고연차 IP 복귀, 기타 모멘텀 등 실적 또는 투자 심리 개선 트리거가 확인될 때마다 커버리지 4개사 주가는 반등할 것"이라고 전망했다.

하이브에 대해서도 "4분기 실적은 비용 부담이 이어지며 시장 기대치를 하회할 가능성이 있다"면서도 "연말 BTS 공식 투어 일정 공개, 내년 3월 앨범 발매, 4월 월드투어 개시 등 모멘텀이 이어지며 주가는 우상향 추세가 이어질 전망"이라고 말했다.

hrsong@yna.co.kr

저작권자 © 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지

송하린

hrsong@yna.co.kr