어닝쇼크 이후 되레 목표주가 높아졌다…반등 기대 커진 포스코

포스코이앤씨 손실 등 비용 털고 리튬 투자 등 효과 전망

(서울=연합인포맥스) 이재헌 기자 = POSCO홀딩스[005490]는 지난해 4분기에 어닝쇼크(실적 충격)를 겪었다. 포스코이앤씨의 대규모 손실에 이차전지 소재 부문 적자가 이익률을 떨어뜨렸다. 한창 오르던 주가가 크게 뒷걸음질 쳤다.

증권가에서는 되레 목표주가 상향 의견이 확산했다. 비용을 크게 덜어낸 만큼, 투자가 빛을 발하며 반등의 본격적인 전환점이 될 것으로 전문가들은 판단했다.

2일 연합인포맥스 리서치 리포트(화면번호 8019)에 따르면 포스코홀딩스의 실적 발표 이후 투자 의견 보고서를 제출한 15개의 증권사 중 9곳이 목표주가를 높였다. 이로써 42만원부터 최고 74만원까지 목표주가가 형성됐다. 평균적으로 향후 30% 이상의 상승 여력이 있는 것으로 진단됐다.

최근 포스코홀딩스에 대한 투자 분위기는 좋지 못하다. 작년 4분기 실적발표 이후 이틀간 8.1%가 급락했다. 지난 분기 영업이익(160억원)은 시장 전망치(3천961억원) 대비 96%가량 하회했다. 연간 영업이익률은 4년째 내리막길이다.

전문가들은 이번 주가 조정을 매수 기회로 삼아야 한다고 봤다. 전분기에 치른 일회성 비용은 우려 요인이라기보다 불확실성 해소라고 강조했다.

김진범 상상인증권 애널리스트는 "2026년은 본격 성장을 위한 전환점"이라며 "최근 리튬 가격 상승은 포스코홀딩스의 리튬 사업 수익성 개선에 분명히 긍정적"이라고 말했다.

그러면서 "2028년에는 리튬 사업의 EBITDA(상각전영업이익)가 8천231억원으로 추정된다"며 목표주가를 55만원으로 대폭 올렸다.

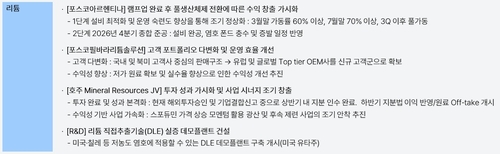

포스코그룹은 아르헨티나에서 리튬 생산 설비가 본격적인 램프업(Ramp-up)을 거쳐 수익 창출 단계에 진입한다고 밝혔다. 1단계 설비는 올해 3월 말 가동률 60% 이상을 확보하고 3분기 이후부터는 완전가동 체제로 전환될 예정이다. 4분기 중에는 2단계 설비의 종합 준공을 마무리해 생산 능력을 더욱 확충하겠다고 구상했다. 고객 포트폴리오 다변화와 호주 합작법인 지분 인수 완료 등을 통해 리튬 사업의 수익 기여에 박차를 가하겠다고 부연했다.

[출처: 포스코홀딩스]

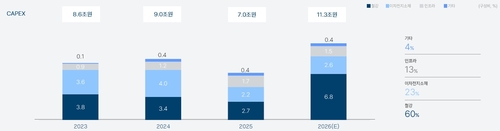

이러한 성장 전략을 뒷받침하기 위해 올해 연결 기준 투자 규모는 11조 3천억 원으로 설정했다. 인도 JSW 그룹과의 일관제철소 합작법인(JV) 신설과 미국 전기로 제철소 합작 투자를 비롯해 인도네시아 팜 기업 인수, 미얀마 가스전 4단계 확충 등이 핵심 투자 과제로 담겼다. 수소환원제철(HyREX) 시험 설비도 착공한다.

안회수 DB증권 애널리스트는 "작년 4분기 실적의 컨센서스 하회는 중국 장가항 매각 종료 절차에 따른 직원 보상금 약 1천319억원 등 성공적인 구조개편 때문"이라며 "올해는 철강의 내수 물량 증가와 포스코이앤씨의 경상이익 회복 등으로 모든 부문이 개선될 수 있다"고 내다봤다.

더불어 "리튬 법인 가동률 본격 상승에 따른 배터리 소재 부문의 분위기 전환은 지속적인 모멘텀이 될 수 있다"고 전했다.

[출처: 포스코홀딩스]

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요