'실적 주도' 코스피와 다르다…코스닥 12개월 선행 PER 28.7배

"코스닥, 지수 추종보단 업종 선별해야"

(서울=연합인포맥스) 송하린 기자 = 반도체 중심의 주당순이익(EPS) 상향 조정이 지수 상승을 견인하고 있는 코스피와 달리, 코스닥 시장은 지수 추종보다는 자기자본이익률(ROE) 등을 기준으로 한 업종·종목 선별 전략이 요구되는 환경이라는 제언이 나왔다.

김중원 현대차증권 연구원은 4일 "코스닥 시장은 지난해 35.6% 상승에 그치며 코스피 대비 상대적으로 부진한 흐름을 보였으나, 올해 1월 말 25.6% 상승하며 코스피 수익률을 상회하고 있다"며 "연초 코스닥의 상대적 강세를 중기적인 추세 변화로 해석할 수 있는지에 대한 점검이 필요한 시점"이라고 말했다.

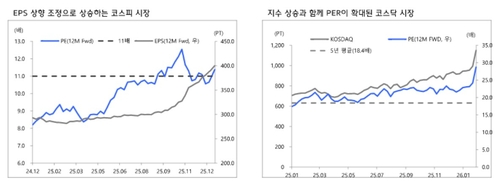

김 연구원은 코스닥 시장이 EPS가 주도하는 코스피 상승과는 다른 모습을 보인다고 판단했다.

그는 "코스피는 12개월 선행 주가수익비율(PER) 11배 내외의 낮은 밸류에이션 환경 속에서 실적주도 상승 국면이 지속되고 있다"며 "반면 코스닥은 이익 개선보다는 지수 상승 과정에서 PER이 함께 확대되는 흐름이 관찰되며, 지수 차원의 펀더멘털 개선은 제한적인 모습"이라고 지적했다.

현재 코스닥 12개월 선행 PER은 28.7배로, 5년 평균(18.4배) 대비 56.1% 높은 수준에 위치한다. 밸류에이션 부담이 과거 평균 대비 크게 확대된 상황이다.

그는 "이에 따라 현 국면에서 코스피는 실적 중심 접근, 코스닥은 지수보다는 업종·종목 선별 접근이 요구되는 시장으로 판단된다"고 강조했다.

코스닥 시장 내 업종별 시가총액은 제약·바이오(32.7%), 반도체(15.0%), 기계(8.5%) 순으로 크다. 반면 2024년 말 이후 현재까지 시가총액 상위 업종 수익률을 비교하면 기계(208.6%), 반도체(122.0%), IT하드웨어(76.2%) 업종이 상대적으로 높은 성과를 기록하고 있다.

김 연구원은 "이에 따라 코스닥 시장 내에서도 시가총액 상위 섹터를 중심으로 펀더멘탈과 밸류에이션 흐름을 구분해 점검할 필요가 있다"며 PBR 프리미엄이 축소된 제약·바이오 업종은 선별 접근하고, ROE가 정체된 기계 업종과 ROE 전망이 급락한 IT가전 업종은 비중을 축소하라고 권고했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요