"한국판 로빈후드"…키움證, 미래에셋증권 목표주가 6만5천원으로 상향

자산 토큰화 시장 선점 기대…기존 증권주 밸류에이션 탈피

(서울=연합인포맥스) 송하린 기자 = 로빈후드 사례를 생각하면, 자산 토큰화 사업 영역에서 앞서가는 미래에셋증권을 평가할 때는 기존 증권주 밸류에이션 측정법에서 벗어날 필요가 있다는 분석이 나왔다.

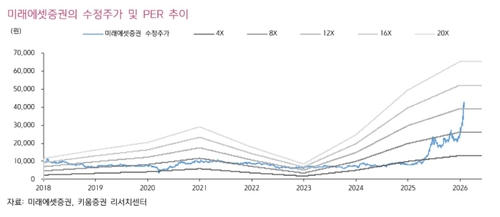

안영준 키움증권 연구원은 5일 미래에셋증권에 대한 목표주가를 6만5천원으로 상향했다.

기존 증권주를 평가할 때 주로 사용한 주가순자산비율(PBR) 밸류에이션이 아닌 주가수익비율(PER)을 기반으로 산출한 목표주가다. 올해 실적 추정치인 1조8천억원을 기준으로 PER 20배를 적용했다.

그간 시장에서는 증권주의 이익에 대해서는 가치를 부여하지 않았다.

안 연구원은 "증권주는 대부분 내수 중심의 사업으로 장기 성장성이 제한되며, 브로커리지 비중이 높아 거래대금 변동에 따른 실적 민감도가 컸다"며 "IB 딜과 운용 부문 등에서 발생하는 이익은 대부분 일회적이기 때문"이라고 설명했다.

미래에셋증권에 대한 시각이 달라진 건 '투자이익 지속성'과 '일원화 플랫폼'에 대한 가시성이 높아졌기 때문이다.

미래에셋증권은 코빗 인수 추진과 하나의 디지털 지갑을 통해 전통자산·암호화폐·토큰증권 등 모든 자산 거래가 가능하게 하겠다는 전략을 밝혔다.

안 연구원은 "주요 증권사 중 관련 사업 영역에서 가장 앞서 있는 것으로 판단되는바, 국내 시장 선점 기대감 반영이 가능하다"며 "24시간 거래를 지원할 경우 자체적인 호가 제공이 중요한데, 플랫폼의 네트워크 효과 특성상 시장 선점은 곧 독보적인 유동성과 점유율로 이어질 것으로 기대할 수 있다"고 기대했다.

미국의 대표적인 개인 대상 거래 플랫폼 기업인 로빈후드 또한 작년 비상장사 등 금융자산 토큰화 계획 발표 이후 PER 30배에서 90배까지 올랐다가 최근에는 50배 수준을 기록하고 있다.

안 연구원은 "미래에셋증권 목표주가에 적용한 PER 20배는 국내 시장 규모 등은 감안해 보수적으로 산정한 멀티플"이라며 "향후 추진 상황에 따라 추가적인 상향이 가능하다"고 열어뒀다.

아울러 "글로벌 투자의 경우 투자 지분 평가이익은 일회성이나 2018년부터 유니콘 기업 투자를 단행해왔다"며 "향후 회수액을 기반으로 추가적인 투자를 계획 중이라 지속성에 대한 가치 반영이 가능하다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요