27만전자·146만닉스 목표가 나왔다…다올證 "추가 랠리 재료 대기"

(서울=연합인포맥스) 송하린 기자 = 가파른 주가 상승의 반대급부로 변동성이 커진 삼성전자와 SK하이닉스에 대한 증권가 눈높이가 재차 큰 폭으로 높아졌다.

다올투자증권은 10일 삼성전자와 SK하이닉스에 대한 적정주가를 각각 24만5천원과 120만원에서 27만원과 146만원으로 상향 조정했다.

오는 12일 예정된 키옥시아와 에퀴닉스(Equinix) 실적발표가 1분기와 2분기에 대한 눈높이를 재차 높여줄 이벤트로 작용할 것으로 기대했다.

키옥시아 실적발표에서는 가파른 메모리 평균판매단가(ASP) 증가세가 확인될 전망이라고 했다.

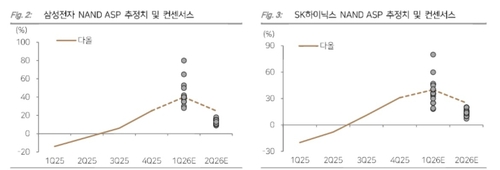

고영민 다올투자증권 연구원은 "2월 진행 중인 가격 협상 동향을 보면 올해 2분기 메모리 ASP는 +20% 중후반~30% 수준에 도달할 수 있다"며 "공급사들의 공격적 가격 제시는 서버 제품을 중심으로 디램과 낸드 모두 올해 2분기까지 이어지는 중"이라고 말했다.

그는 삼성전자와 SK하이닉스의 1분기와 2분기 낸드 ASP를 +40%와 +25%로 전망했다. 현재 2분기 시장 컨센서스로 형성돼 있는 ASP는 약 +10% 중반 수준이라는 점에서 업사이드 요인이다.

데이터센터 부지를 관리하는 코로케이션(Colocation) 업체인 에퀴닉스 실적발표에서는 공급 확대가 수요를 못 따라가는 현상이 계속되고 있음을 재확인할 수 있다고 봤다.

고 연구원은 "에퀴닉스 실적발표는 향후 데이터센터 생산능력(CAPA)의 쇼티지(공급 부족) 강도를 확인할 수 있는 선행지표"라며 "임대 부지 매입(공급) 확대에도 여전히 글로벌 서버 투자 계획(수요)에 못 미치는 상황이 지속될 수 있음이 재확인될 전망"이라고 예상했다.

이달 키옥시아, 에퀴닉스부터 엔비디아까지 이어질 실적발표 이벤트가 업종 전반의 추가 랠리 재료로 작용할 것으로 기대하는 이유다.

그는 "지난해 9월 이후 빠르고 큰 폭의 주가 상승이 대형주에서 나타나고 있는 상황이며, 이에 대한 반대급부로 단기 수급 이슈 등에 따른 변동성이 크게 나타나는 중"이라며 "그러나 메모리의 강한 데이터 포인트가 지속 확인되는 구간에서 견고한 업종 펀더멘털이 변함없이 부각될 것"이라고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요