"PER 대신 PBR이 맞지만…SK하이닉스 PBR 4배도 정당"

교보증권, SK하이닉스 목표주가 120만원

(서울=연합인포맥스) 이규선 기자 = 유례없는 실적 호조와 산업의 변화에 힘입어 메모리 반도체 기업 가치를 주가수익비율(PER)로 재평가해야 한다는 시장의 목소리가 높지만, 여전히 주가순자산비율(PBR) 잣대가 타당하다는 반론이 제기됐다.

다만 과거의 PBR '박스권'에 갇혀서는 안 되며, 인공지능(AI)이라는 구조적 변화에 맞춰 밸류에이션 상단을 대폭 열어둬야 한다는 분석이다.

최보영 교보증권 연구원은 11일 보고서에서 최근 반도체 기업들의 이익 체력이 급증하면서 PER 밸류에이션을 적용해야 한다는 논리가 힘을 얻고 있다면서도 여전히 호황과 불황을 반복하는 '사이클 산업'의 본질을 벗어나지 못했다고 지적했다.

그는 "이익의 정점이 주가의 정점이 아니라 하락의 시작일 수 있는 사이클 산업 특성상, 변동성이 큰 단기 실적(PER)보다는 기업의 본질적 자산 가치인 PBR을 기준으로 삼는 것이 더 보수적이고 합당하다"고 설명했다.

밸류에이션 도구로는 보수적인 PBR을 선택했지만, 그 적용 레벨에 있어서는 공격적인 리레이팅을 주문했다.

이번 사이클이 과거 PC나 모바일 시대의 단순 호황과 다른 '구조적 확장기'라는 이유에서다. 최 연구위원은 ▲AI 서버의 폭발적 수요 ▲HBM 공정 난이도에 따른 공급 제약(역 스케일링) ▲빅테크 기업들의 인프라 투자 경쟁을 근거로 들었다.

이에 따라 교보증권은 SK하이닉스의 적정 PBR을 무려 4.08배로 제시했다. 이는 역사적 고점 수준을 훌쩍 뛰어넘는 수치다. 목표주가는 전일 종가(87만7천원) 대비 37% 높은 120만 원을 내걸었다.

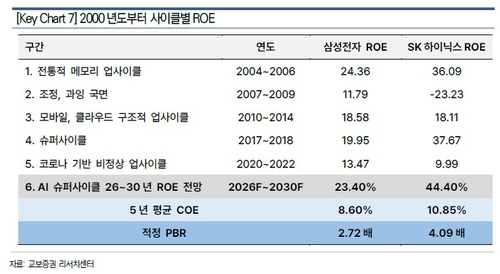

최 연구원은 "SK하이닉스는 2026~2030년 평균 자기자본이익률(ROE)이 44.4%에 달할 것으로 전망된다"며 "압도적인 기술력과 이익 창출 능력을 고려할 때 PBR 4배 부여는 정당하다"고 강조했다.

삼성전자 역시 2026년 이후 ROE 개선(23.4%)을 근거로 적정 PBR 2.7배, 목표주가 22만 원을 제시했다.

시장의 우려인 '반도체 고점론'에 대해서도 선을 그었다.

보고서는 현재 반도체 시장이 수요가 공급을 압도하는 구조적 결핍 상태라고 진단했다. HBM 생산이 일반 D램 생산능력(CAPA)을 3~4배가량 잠식하는 현상이 지속되면서 칩 가격의 하락을 막는 강력한 지지선이 형성됐다는 것이다.

최 연구원은 "역사적으로 모든 메모리 슈퍼사이클은 공급 과잉으로 끝났지만 지금은 기술적 장벽으로 인해 공급이 수요를 따라가지 못하는 상황"이라며 "지난 1월 딥시크 사태 등으로 불거진 AI 버블 우려는 성장통일 뿐, 인프라 투자는 멈추지 않을 것"이라고 내다봤다.

교보증권

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr