[철의 전쟁 2.0] 일본제철의 US스틸 인수 '악수'되나

[※편집자주 = 보호무역주의의 파고와 산업 구조 재편이라는 거대한 흐름 속에 전 세계 철강업계가 생존을 건 '2.0시대'를 맞이하고 있습니다. 연합인포맥스는 글로벌 철강 시장의 현재를 짚어보고 각자도생의 구체적 방법과 과제를 고찰하는 기획기사를 마련했습니다. US스틸 인수 후폭풍을 겪는 일본제철부터 탈철강 승부수를 던진 포스코, 트럼프발 투자 압박에 직면한 현대제철까지 한일 대표 철강 기업의 엇갈린 행보를 담은 기사 3편을 송고합니다.]

[출처 : 연합뉴스 자료사진]

[출처 : 연합인포맥스 인포그래픽]

(서울=연합인포맥스) 한종화 기자 = 보호무역과 고(高)관세 시대 철강 업계가 각자도생에 접어들면서 US스틸을 인수한 일본제철의 사례가 주목받고 있다.

미국 시장에 독보적인 접근성을 확보하기 위한 수단으로 인수·합병(M&A) 이라는 가장 큰 카드를 쓴 것인데, 당장은 막대한 인수 비용과 노후 시설에 대한 투자 문제가 재무 부담을 가중시키는 것으로 나타났다.

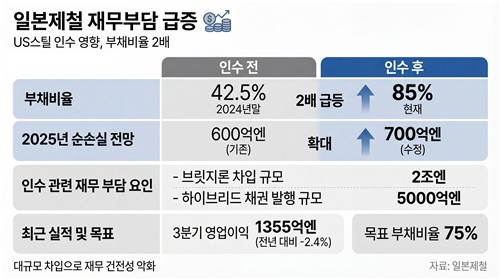

20일 철강 업계에 따르면 최근 발표된 일본제철의 3분기 매출과 영업이익은 각각 2조6천269억엔과 1천355억엔을 기록했다. 일본제철은 매해 4월부터 이듬해 3월까지를 회계연도로 하기 때문에 작년 연말이 3분기에 해당한다.

일본제철은 3분기부터 합병한 US스틸의 실적을 반영했다. 그 결과 매출은 전년 대비 20% 증가했지만 영업이익은 2.4% 감소해 오히려 뒷걸음질을 쳤다.

영업이익은 2분기 920억엔에 비해서는 그래도 개선된 편이다. 2분기에는 US스틸 인수와 관련해 미국의 칼버트 공장을 아르셀로미탈에 매각하는 과정에서 2천300억엔의 대규모 비용이 발생했기 때문이다.

2025년 전체 회계연도에 일본제철은 700억엔의 당기순손실을 낼 것으로 예상됐다. 일본제철은 전 분기 보고서에서는 연간 순손실이 600억엔일 것으로 낙관적으로 예측했다가 한 분기만에 손실 폭을 100억엔이나 늘렸다.

부채 부담도 커졌다. 일본제철은 인수대금 조달을 위해 2조엔 규모의 브릿지론을 차입했고 2024년 말 42.5%였던 부채비율은 85%로 급등했다. 일본제철은 5천억엔 규모의 하이브리드 채권을 발행해 브릿지론을 상환하는 등 부채비율을 75%까지 낮추기 위해 노력하고 있다.

대규모 인수합병은 당장은 시너지보다는 후유증을 낳았다.

글로벌 신용평가사 S&P는 US스틸 인수로 일본제철의 재무 부담이 가중됐다며 신용 등급을 'BBB+'에서 'BBB'로 낮추고 등급 전망도 부정적으로 제시했다.

인수에만 149억달러(21조5천억원)가 들어갔을 뿐만 아니라 새로운 용광로 건설 등 시설 개선에 110억달러(16조원)의 투자가 예정돼 있기 때문이다.

들어간 비용에 비해 투자의 수익은 2030년은 돼야 돌아올 것으로 예상됐다.

박성봉 하나증권 연구원은 "향후 투자가 진행됨에 따라 2030년에는 2024년 대비 연간 30억달러 규모의 수익 개선을 달성할 수 있을 것으로 기대된다"고 설명했다.

다만 일본제철은 US스틸 인수에 대해 밝은 청사진을 내세웠다. 특히 강조하는 것은 미국 시장에 대한 접근성 확보다.

미국의 철강 수요는 1년에 약 9천만톤인데 이 중 2천만톤이 수입된다. 미국의 관세 부과와 리쇼어링(생산 시설의 국내 이전) 정책으로 수입 철강 수요가 국내로 전환되면 US스틸이 매출을 확대할 가능성이 충분하다는 것이 일본제철의 분석이다.

일본제철은 "우리는 고급 강재에 대한 수요가 증가할 것으로 기대되는 미국 시장에 완전한 접근성을 확보했다"며 "중장기 전략에 기반해 전략적 투자와 선진 기술 보급을 단행할 것"이라고 강조했다.

jhhan@yna.co.kr

한종화

jhhan@yna.co.kr