'팬데믹 때와 다르다'…개인 머니무브, 고점 신호가 아닌 이유

(서울=연합인포맥스) 송하린 기자 = '개미가 들어오면 끝물'이라는 말은 주식시장의 오랜 불문율이다. 특히 과거 팬데믹 이후 경험은 개인 자금 유입이 과열의 전조라는 학습효과를 만들어냈다. 하지만 이번 개인 머니무브는 과거와 본질적으로 결이 다르다는 진단이 제기된다.

25일 신한투자증권에 따르면 개인 상장지수펀드(ETF) 4주 누적 순매수는 지난해 9월 중순 이후 20주 연속 플러스(+)를 유지하고 있다.

개인 ETF 13주 순매수 규모는 13~14조원대 수준으로, 통계적으로도 이례적인 강도의 수급으로 판단된다.

과거 2020~2021년 팬데믹 국면에는 이러한 개인 순매수 확대가 고점을 알리는 신호였다.

하지만 이번 개인 머니무브는 본질적으로 '현물'이 아닌 'ETF' 중심으로 진행되고 있다는 점에서 과거와 차이가 있다.

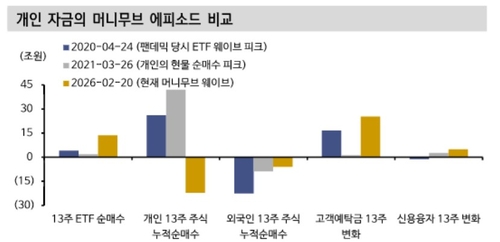

2020~2021년 팬데믹 국면의 개인 머니무브는 직접 현물 매수 중심이었다. 당시 개인의 코스피와 코스닥 직접 현물 13주 누적 순매수는 2021년 3월 말 42조원까지 확대됐다. ETF 순매수는 상대적으로 부차적이었다.

하지만 이번 국면에서 개인은 ETF를 쓸어 담는 것과 달리 직접 현물은 13주 누적 순매수 기준 순매도 중이다.

퇴직연금과 같은 장기성 자금 유입 경로가 구조적으로 강화하고 있다는 점도 팬데믹 때와 구별되는 지점이다.

팬데믹 때와 다른 또 하나의 축은 '정책'이다. 이번 개인 수급은 배당 분리과세, 주주환원, 밸류업, 기업성장집합투자기구(BDC), 코스닥 활성화, 생산적 금융 등 정책 기대를 바탕으로 한다.

실제 최근 13주 전략형 ETF 유입 규모 2조1천억원 가운데 1조8천억원이 배당·인컴 성격 상품으로 유입되기도 했다.

대기 자금 여건도 탄탄하다.

최근 13주 기준 고객예탁금은 16조5천억원, 증권 종합자산관리계좌(CMA) 개인잔고는 11조원, 머니마켓펀드(MMF) 잔액은 11조4천억원, 신용융자잔고는 4조9천억원 증가했다.

고객예탁금(99조3천억원), MMF(234조7천억원), 개인 CMA(95조7천억원)를 합한 대기자금 풀만 약 430조원 수준이다.

노동길 신한투자증권 연구원은 "이 중 3%만 위험자산으로 재배치돼도 약 13조원 내외 추가 유입 여력을 설명한다"며 "ETF 유입이 역사적 상단이라는 사실과 별개로 대기자금 대비 비중 관점에서 추가 유입 잠재력이 소진됐다고 보기 어려운 이유"라고 판단했다.

그는 "이번 머니무브는 단순 고점 신호로 단정하기 어렵다"며 "ETF 중심으로의 수급 유입은 지수 및 대표주 중심 수급을 강화할 것"이라고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요