코스피 흔드는 배당 ETF 수급…현·선물 차익거래 기회까지 유발

(서울=연합인포맥스) 이규선 기자 = 배당 상장지수펀드(ETF)로 유입된 대규모 자금이 금융주 등 특정 업종에 쏠리며 현·선물 시장의 차익거래 기회까지 유발하고 있다는 분석이 나왔다.

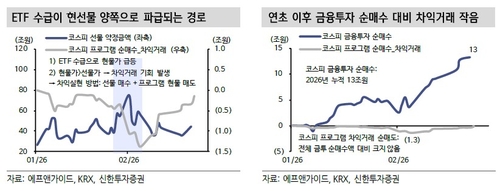

박우열 신한투자증권 연구원은 26일 보고서에서 "ETF 수급 파급 경로는 유동성이 낮은 종목에 큰 물량이 바스켓 매수로 유입되면서 시작한다"라며 "급하게 지수가 올라가는 과정에서 선물 가격이 쫓아오지 못하면 현·선물 간 차익거래 기회가 발생한다"고 진단했다.

실제로 지난달 27일 코스피가 5천을 돌파하자 코스피 선물 일일약정금액은 일평균 40조 원 규모에서 60~70조 원까지 치솟았다. 이 기간 코스피 프로그램 차익거래는 급격하게 순매도로 전환됐다.

ETF 수급으로 현물가가 급등하면서 현물 가격이 선물 가격을 웃돌자 선물을 매수하고 프로그램으로 현물을 매도하는 차익실현 물량이 쏟아진 결과다.

코스피 내 ETF 수급 효과가 가장 강하게 나타나는 업종은 배당 ETF 편입비가 높은 금융주로 파악됐다.

보고서에 따르면 시가총액 1천억 원 이상인 17개 배당 ETF에 편입된 241개 종목을 분석한 결과, 5개 이상 ETF에 중복 편입된 종목은 39개로 집계됐다.

박 연구원은 "ETF에 중복 편입된 종목은 대부분 금융주로, 5개 이상 ETF에 편입된 종목의 절반가량이 금융주였다"라며 "대표 배당 ETF와 금융 ETF의 연초 이후 수익률 상관계수는 96%에 달한다"고 설명했다.

사실상 주요 배당 ETF로 자금이 들어오면 그 수급이 고스란히 금융주로 유입되는 구조라는 의미다.

수급 강도가 유입되는 금융주 외에 비금융 배당주 중에서는 통신과 리츠(REITs·부동산투자회사) 업종이 높은 배당수익률을 기록하며 매력적인 대안으로 꼽혔다.

최근 주가 상승으로 배당수익률이 3.5% 수준으로 낮아진 금융주 ETF와 달리, 통신과 부동산 리츠 ETF는 각각 4.5%, 4.8%의 더 높은 배당수익률을 기대할 수 있는 것으로 분석됐다.

다만 주가 하락에 따른 배당수익률 착시 효과는 경계해야 한다고 조언했다.

박 연구원은 "배당수익률 산식 특성상 주가 하락 구간에서 배당수익률이 높게 집계되므로 상승 모멘텀이 동반되는지 확인할 필요가 있다"라며 "최근 주가 모멘텀이 우수하면서 배당수익률도 높은 리츠로는 KB발해인프라, 롯데리츠, 한화리츠 등이 있다"고 덧붙였다.

신한투자증권

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요