건설사 주가도 6천피 시대 뉴노멀 진입…대형사 목표주가 줄상향

(서울=연합인포맥스) 변명섭 기자 = 코스피가 6,000선을 돌파한 가운데 올해 들어 증권주 다음으로 건설업종 주가가 가장 돋보이는 성적표를 받았다.

증권가에서는 향후 올해 수익성이 돋보이는 대형 건설사를 중심으로 목표주가를 잇달아 상향 조정하는 분위기가 읽힌다.

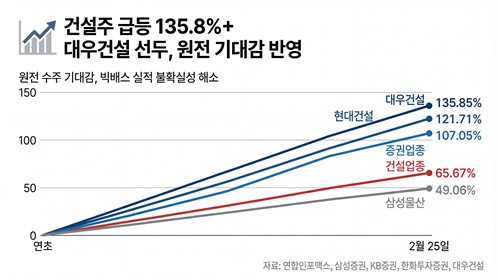

26일 연합인포맥스 업종별 등락률(화면번호 3211)에 따르면 건설업종은 연초 이후 65.67% 상승하며 같은 기간 107.05% 오른 증권주 다음으로 수익률이 높았다.

지난 25일 종가 기준으로 대우건설[047040]은 8천750원을 기록하며 연초 이후 135.85%의 수익률을 나타내 건설업종 전체 장세를 이끌고 있고 건설업종 시가총액 1위 현대건설[000720]은 15만5천200원으로 연초 이후 121.71% 수익률을 나타내며 뒤를 잇고 있다.

대우건설은 대규모 손실 선반영을 뜻하는 빅배스(Big Bath)를 통해 미래 실적 가시성을 높인 점이 돋보인다. 원자력발전 파이프라인 확장이 맞물리며 목표주가가 크게 뛰었다.

삼성증권은 대우건설의 목표주가를 기존 5천100원에서 9천200원으로 80.4% 상향했다. KB증권 역시 목표주가를 기존 9천원으로 기존 대비 34% 상향했다.

목표주가 상향의 핵심 요인은 역시 지난해 4분기 단행한 빅배스다. 대우건설은 해외 현장에서의 원가 상승분과 국내 미분양 대손 충당금 등 약 1조1천500억 원의 비용을 4분기에 일시 반영하며 영업 적자를 기록했다.

하지만 이러한 선제적인 비용 털어내기가 오히려 2026년 이후의 실적 불확실성을 크게 낮추고 수익성 회복의 발판을 마련한 것으로 분석됐다.

KB증권은 올해를 원전이 실제 사업으로 현실화하는 원년으로 보고 있다. 대우건설은 원전을 이끄는 팀코리아의 일원으로 체코 프로젝트의 신규 수주도 앞두고 있다.

원전 외에 액화천연가스(LNG), 비료 플랜트 등 다방면으로 수주 파이프라인이 확장되고 있어 향후 기업가치 상승이 점쳐졌다.

현대건설 역시 원전 대장주로서 증권가 최선호주다.

이미 대형원전 부문에서는 웨스팅하우스, 소형모듈원전(SMR) 부문에서는 홀텍(Holtec)과 긴밀한 협력 관계를 맺고 있다. 이번 글로벌 원전 확장 사이클에서 가장 확실한 수주 파이프라인을 확보한 것으로 평가받았다.

KB증권은 현대건설의 목표주가를 17만원으로 기존대비 13.3% 상향했으며, 한화투자증권 역시 16만원으로 기존대비 12.3% 상향 조정했다.

삼성물산[028260]도 건설 부문을 중심으로 원전 기대감이 크다. 삼성물산 지난 25일 종가 기준 으로 34만7천원으로 연초 이후 49.06% 급등했다.

삼성물산 건설부문은 약 350명의 원전 인력을 바탕으로 4기 동시 수행 능력을 보유했다. 루마니아 SMR 사업이 최근 최종투자결정(FID)을 승인받았고, 대형 원전인 루마니아 3·4호기 프로젝트에서도 시공 참여 가능성이 열려있다는 평가를 받았다.

한화투자증권은 삼성물산의 목표주가를 기존 39만 원에서 41만 원으로 상향했다.

[출처:연합인포맥스 인포그래픽]

msbyun@yna.co.kr

변명섭

msbyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요