[외국인 셀] 삼전·SK하닉 한도 '풀'…더 담을 룸이 없다

"주가 오르면서 종목당 편입 한도 넘어서…기계적 매도 유발"

(서울=연합인포맥스) 송하린 전병훈 기자 = 노무라증권 등 글로벌IB들은 코스피 목표치 상단을 8,000까지 선제적으로 가장 먼저 높이며 한국증시에 대한 기대감을 숨기지 않는 중이다.

그런데 외국인으로 잡히는 수급만 이러한 분위기와 거꾸로 가면서, 그 이유에 대해서 업계에서는 다양한 해석이 나오고 있다.

가장 많이 거론되는 이유는 차익 실현이다. 여기에 더해 운용 규정상 종목별 편입 한도에 걸렸을 가능성도 제기된다.

3일 한 글로벌IB 한국 대표는 최근 외국인 매도세에 대해 "글로벌 운용사들은 한 종목당 편입할 수 있는 한도가 정해져 있다"며 "외국인이 코스피를 파는 것으로 보이는 가장 큰 이유는 삼성전자와 SK하이닉스의 보유 비중이 한도를 넘기며 자동으로 팔아야 하기 때문이다"라고 말했다.

다른 종목 대비 삼성전자와 SK하이닉스의 주가 상승 폭이 크다 보니, 각각 포트폴리오 내 보유 비중이 한 종목당 편입할 수 있는 한도를 빠르게 벗어나게 됐다는 의미다.

실제로 코스피 내 삼성전자와 SK하이닉스가 차지하는 시가총액은 1년 전 22.3%에서 전일 39.6%까지 커졌다.

외국인의 순매도 종목도 삼성전자와 SK하이닉스에 쏠려있다. 연초 이후 코스피에서 20조원 순매도한 외국인은 삼성전자를 18조9천억원, SK하이닉스를 9조3천억원 팔았다.

삼성전자, SK하이닉스 등 인공지능(AI) 발 반도체 호황을 누리고 있는 기업들을 제외하면 '밸류에이션'이 비싸다는 판단도 한국 주식시장 내에서 '차익 실현'으로 대응하는 이유다.

글로벌IB들은 한국 전략 보고서에서 삼성전자와 SK하이닉스의 실적 상향 기대감을 바탕으로 코스피 상단 전망치를 높이고 있다. 노무라는 올해와 내년 코스피 주당순이익(EPS) 증가율을 각각 129%와 25%로 전망하며 코스피 상단 목표치를 8,000으로 높였다.

하지만 이들을 제외하면 코스피 밸류에이션 부담은 높은 상황이다. 미래에셋증권은 올해만 하더라도 삼성전자와 SK하이닉스의 2026년 영업이익은 각각 106%와 99% 상향 조정됐지만, 두 기업을 제외한 합산 영업이익 전망치는 연초 이후 1.9% 상향 조정되는 데 그쳤다고 지적했다.

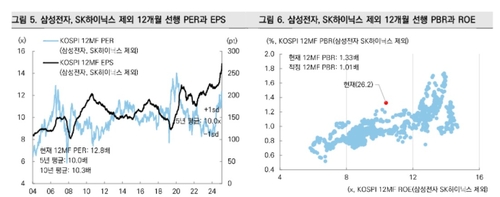

실적 개선 폭은 제한적인 가운데 국내 증시의 주가 상승세가 반도체 외 업종들로 확산하면서, 삼성전자와 SK하이닉스를 제외한 코스피 12개월 선행 주가수익비율(PER)은 12.8배로 과거 5년 평균인 10.0배를 크게 상회하고 있다. 주가순자산비율(PBR)은 1.33배로 적정 PBR 대비 30% 이상 비싼 상황이다.

이 대표는 "삼성전자와 SK하이닉스의 종목당 비중 한도를 올리고 싶은 니즈는 있지만, 시간도 걸리고 모두가 그런 건 아니기 때문에 자동으로 팔아야 하는 게 있다"며 "나머지 종목은 비싸졌다는 판단에 차익실현 하는 것"이라고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요