WGBI와 맞물린 전쟁…당국 개입 필요성 제기되는 이유

(서울=연합인포맥스) 노현우 기자 = 미국과 이란 전쟁이 내달 우리나라 국채의 세계국채지수(WGBI) 편입 시점과 맞물리면서 채권시장 일부에서 우려의 목소리가 나온다.

실편입 전후 패시브 자금 유입이란 큰 흐름에 차질은 없겠지만, 환율 등 우려에 일부 투자자가 벤치마크(BM) 대비 비중을 소폭 하향 조정할 위험이 있어서다.

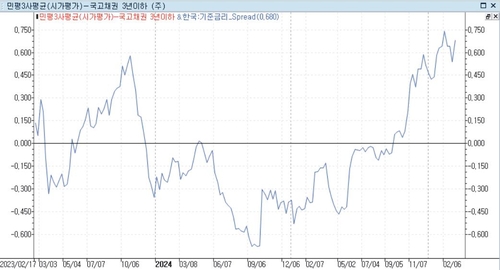

6일 채권시장에 따르면 국고채 3년물 민평금리는 전일 3.180%로 지난달 27일 3.040%보다 14bp 올랐다.

이란과 미국의 무력 충돌 소식에 달러-원 환율이 급등하자 채권시장도 이에 연동해 흔들리는 모습이다.

정부의 공사채 발행 물량 축소 등 적극적 대응 조치에 안정을 찾았던 채권시장이 전쟁 소식에 가파른 약세를 보인 것이다.

일부 헤지펀드는 우리나라의 원유와 가스 비축량을 확인하면서 포지션을 고민하는 것으로 전해진다.

우리나라 경제의 높은 에너지 의존도를 고려하면 중동 전쟁이 장기화할 경우 충격은 불가피할 것이란 판단에서다.

정부 발표에 따르면 우리나라의 원유 비축량이 208일분으로 상당하지만, 경계의 시선을 거두지 않은 셈이다.

일부 투자자들은 유가 급등이 한국은행의 금리 인상으로 이어질 가능성도 제기하는 상황이다.

한국은행이 점도표를 통해 6개월간 금리 인상이 없을 것이란 금통위 기류를 전했지만, 이 노력이 무색하게 인상 우려가 다시 확대된 셈이다.

국고채 3년물과 기준금리의 격차는 70bp 수준으로, 대략 두 차례 기준금리 인상 가능성을 선반영한 것으로 평가된다.

한 외국계 기관의 시장 참가자는 "국제유가 상승에 따른 인상 가능성이 제한적이란 원론적 말이라도 한은이 해줬으면 좋겠다"며 "시장 참가자들은 대부분 손익이 좋지 않은 상황이라 위험 회피적으로 반응할 수밖에 없다"고 말했다.

글로벌 분위기에 국내 채권시장 연동은 불가피한 측면이 있지만, 시기적으로 세계국채지수(WGBI) 편입을 앞둔 점도 당국의 채권시장 개입 필요성이 제기되는 이유다.

FTSE러셀에 따르면 WGBI의 아시아태평양 지역 듀레이션은 7.67년으로 긴 편이다.

통상 투자자들은 중장기 채권 투자 시 환 포지션을 일부 열어두는 경향이 크다.

현재처럼 환율이 높은 변동성을 보인다면 우리나라 국고채 투자 비중을 BM 대비 일부 낮게 조정하는 방향으로 투자자들이 결정할 여지도 있다.

한 외국계기관 투자자는 "당국이 적절하게 관리 가능하다는 정책 신호가 없다면 WGBI 관련 투자 물량, 특히 환오픈 포지션이 예상보다 작아질 위험이 있다"고 말했다.

다른 채권시장 참가자는 "당국이 한 번 실개입을 단행할 경우 심리적으로 일부 지지가 될 수 있다"며 "던지고(매도하고) 보는 현재 기류에 영향을 줄 수 있다"고 설명했다.

연합인포맥스

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요