유가에 유독 약한 韓 채권시장…씨티, 커브스티프닝 전략 제시

(서울=연합인포맥스) 노현우 기자 = 미국과 이란의 전쟁이 지속하는 가운데 과거 국제유가가 치솟았을 경우 아시아 신흥국 중 우리나라 채권시장의 약세가 유독 가팔랐다는 분석이 나왔다.

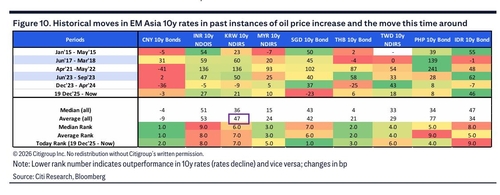

8일 채권시장에 따르면 씨티의 로히트 가르그 아시아 신흥국 헤드는 지난 5일 공개한 보고서에서 과거 국제유가 상승 시 10년물 국채 금리 흐름을 토대로 한국과 필리핀, 인도네시아, 인도가 가장 큰 영향을 받았다고 설명했다.

씨티는 지난 2015년 이후부터 유가 상승기를 총 여섯 구간으로 나눠 분석했다.

이 기간 우리나라 10년 국채 금리는 평균 47bp 올랐다.

77bp 오른 필리핀과 53bp 상승한 인도를 제외하면 아시아 신흥국 중 가장 상승 폭이 컸다.

가르그 헤드는 이러한 분석 등을 토대로 우리나라 국채의 수익률곡선이 가팔라질 것으로 전망하며 1년 후 1·10년 IRS 스프레드 페이(매도) 전략(paying 1y fwd 1s10s KRW NDIRS) 을 제시했다.

1년 이후 1년과 10년 IRS금리의 스프레드가 벌어질 것이란 관측이다.

그는 또 "시장에선 내달 WGBI 편입이 원화와 한국 채권 투자자금 유입에 긍정적일 것으로 보는 시각이 많지만 생각보다 효과가 크지 않을 수 있다"고 설명했다.

국내 금리 수준이 높지 않은 점을 고려하면 외국인 투자자가 우리나라 국채 비중을 BM 대비 하향 조정할 수 있다는 이야기다.

가르그 헤드는 WGBI 벤치마크 펀드를 운용하는 글로벌 자산 운용사들이 북미, 남미 채권 및 영국, 일본, 호주 등 국채 금리가 높은 국가에 비중 확대(overweight) 포지션을 취하고 있다고 설명했다.

다만 우리나라 중단기 구간인 1년 후 1년 선도금리에 대해선 리시브 전략을 제시하며 매수를 추천했다.

최근 한은이 통화정책 방향 결정 회의서 비둘기파적이었고 이번 전쟁이 성장률에 하방 위험을 가하는 점을 고려하면 통화정책으로 인플레에 대응할 가능성은 크지 않다는 시각이다.

한은의 국채 매입 가능성이 커진 점도 단기 구간의 기간 프리미엄을 줄이는 요인으로 작용할 것으로 예상했다.

씨티 등

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요