1분기에 구조화채권 '1조' 가까이 발행한 LH…고금리 부담 '글쎄'

올해 1분기 만에 작년 총발행량 1.1조 근접

"옵션 프리미엄 제외한 실질 이자 부담 민평 대비 낮을 수도"

[출처: 연합뉴스 자료 사진]

(서울=연합인포맥스) 정필중 기자 = 최근 한국토지주택공사(LH)가 이자율스왑(IRS) 계약을 맺은 구조화채권 발행량을 늘려 시장의 눈길을 끌었다.

표면 금리상 절대적으로 높지만, 발행사 입장에서는 옵션 프리미엄 등을 제외하고 나면 민평금리보다 낮을 수 있어 통상적인 발행으로 해석되는 분위기다.

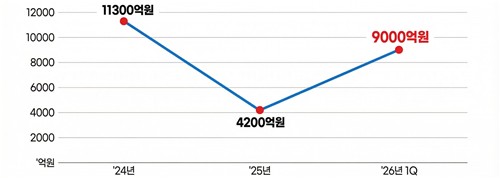

10일 연합인포맥스 종목종합검색(화면번호 4210)에 따르면 LH는 연초 이후로 9천억 원가량 콜옵션 채권을 발행했다.

해당 채권들은 2~3년 후 콜옵션이 부여된 채권들로, 표면금리는 5.9~6.8%대로 높게 설정돼 있다.

지난해 LH는 총 4천200억 원의 콜옵션 채권을 발행했다. 직전 해인 2024년에 1조1천300억 원가량 발행하기도 했으나, 올해 1분기 만에 2024년 연간 발행량을 넘볼 정도로 그 규모가 큰 폭으로 늘었다.

[출처: 연합인포맥스 AI 인포그래픽]

이전에 발행됐던 콜옵션 채권의 표면금리도 평균 4~6%대에 형성돼 있었다. 발행량이 최근 늘면서 이자부담 역시 늘어난 것으로 비춰졌다.

시장에서는 통상적인 조달 활동으로 보는 분위기다.

LH가 최근 고금리로 발행한 채권은 IRS 파생 계약이 체결된 구조화채권이다. 구조화채권은 말 그대로 채권과 파생상품이 결합한 채권이다.

LH에 따르면 기존에 발행된 구조화채권은 IRS 콜옵션을 부여해 그 권한은 스왑은행이 갖고, LH는 스왑은행에 일반채권 대비 낮은 금리를 지급하는 식으로 구성돼 있다.

이처럼 표면 금리가 비교적 높은 배경엔 옵션 프리미엄이 자리한다.

채권 투자자가 옵션 프리미엄을 얹은 이자(표면금리)를 받고, 스왑은행이 그 옵션을 헤지하는 식으로 채권이 발행된다. 발행사 입장에서는 옵션 프리미엄을 제외한 수준의 비용을 지불하면 되기에 구조화에 따라 민평금리보다 낮은 수준에서 조달할 여지가 마련된다.

LH 관계자는 "LH에서 지급하는 건 스왑금리를 스왑은행에 지급하고, 그 금리가 저희가 일반적으로 발행하는 동일 기간 채권 대비 0.2%포인트 정도 금리가 낮은 편"이라고 말했다.

채권시장 한 관계자는 "옵션 프리미엄을 제외할 경우 이자비용이 줄어드는데, 이자비용이 상대적으로 낮아 그렇게 발행하기도 한다"며 "발행사 입장에서는 저렴한 방식을 택한 것"이라고 설명했다.

상황에 따라 다르긴 하나, 시장 내 변동성이 커질 경우 구조화채권이 유리할 수 있단 의견도 나왔다.

채권시장 다른 관계자는 "시장 금리 변동성이 커져 본드 스와프 또는 스와프 스프레드 역전 폭이 확대되면 발행자 입장에서는 구조화 조달금리 하락해서 유리할 수도 있다"고 했다.

joongjp@yna.co.kr

정필중

joongjp@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요