'자사주 방패' 불태우는 최태원, 경영 능력 시험대

'3차 개정 상법' 시행…자사주 '전량' 소각 결정

유사시 우군 확보 어려워져…주주 친화 행보 속도내나

(서울=연합인포맥스) 유수진 기자 = SK그룹의 지주사 SK㈜가 5조원 규모의 자기 회사 주식(자사주) 소각을 결정하면서 최태원 회장의 경영 능력이 시험대에 올랐다.

우군 확보 등에 쓸 수 있는 자사주 카드를 없애면 적대 세력의 공격에 취약해지기 때문이다. '경영권 방패'가 사라진 이상 누가 도전장을 내밀더라도 최 회장 스스로가 주주들의 선택을 받는 경영자가 되는 것 외에 방법이 없다는 해석이 나온다.

◇과거 '의무 소각' 반대했지만…법 시행 직후 결단

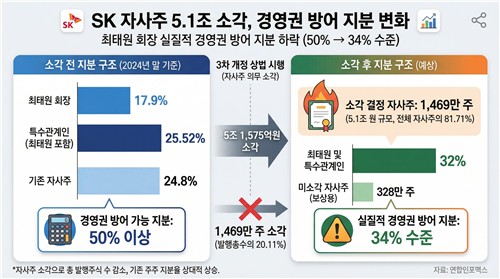

11일 재계에 따르면, SK㈜는 전날 이사회를 열고 보유 중인 자사주 1천798만2천486주 중 임직원 보상 목적의 328만8천98주를 제외한 1천469만4천388주를 소각하기로 결정했다.

전체 자사주의 81.71%이자, 발행주식총수(7천306만8천838주)의 20.11%에 해당하는 규모다. 금액으로 환산하면 10일 종가 기준 5조1천575억원이다. 소각 예정일은 내년 1월 4일이다.

[출처: 연합뉴스 자료사진]

SK[034730]㈜는 자사주 소각을 결정하게 된 배경에 대해 "전체 주주의 최대 이익에 부합하고 기업가치를 높이는 최적의 방안이라고 판단했다"고 밝혔다.

다만 시기와 규모 등을 고려할 때 '등 떠밀리듯' 결단한 측면도 있다.

지난 6일 자사주 의무 소각이 담긴 '3차 개정 상법'이 시행되며 사실상 다른 옵션이 없기 때문이다. 기업들은 앞으로 새로 취득하는 자사주는 1년 이내에, 기존 보유 자사주는 1년 6개월 이내에 소각해야 한다.

앞서 최태원 회장은 지난해 "자사주를 활용할 수 있는 자유가 줄어들면 기업들이 과연 자사주를 사겠느냐"며 자사주 의무 소각에 반대 입장을 내비친 바 있다. 대한상공회의소 회장으로서 재계를 대표해서 한 발언이지만, SK㈜ 대주주로서의 이해관계를 완전히 배제했다고 보긴 어렵다.

◇지분율 높아지지만…'우군' 확보 불가능

기업들이 쉽사리 자사주 소각을 결정하지 못하는 데는 그만한 이유가 있다. 기존 주주들의 지분율에 변화가 생기기 때문이다.

전체 주식 수가 줄어 지분율이 높아지니 일반 주주들에겐 반가운 소식이다. 하지만 자사주를 '경영권 방패'로 쓸 수 있는 대주주는 사정이 다르다.

[출처: 연합인포맥스 AI 인포그래픽]

SK㈜ 최대주주인 최태원 회장의 경우 2024년 말 기준 지분율(보통주 기준)이 17.9%였고, 특수관계인 지분까지 합하면 25.52%였다.

당시 24.8% 수준이었던 자사주는 최 회장의 든든한 '뒷배' 역할을 했다. 만약 경영권 분쟁이 일어난다면 해당 자사주를 우군에 넘겨 의결권 있는 지분을 50% 이상으로 끌어올릴 수 있었다.

앞으로는 상황이 달라진다. 최 회장의 보유 주식 수가 그대로라고 가정할 경우, 발행주식총수 기준 지분율이 22.44%가 된다. 특수관계인 몫까지 더하면 32%로, 기존보다 지분율이 높아진다.

문제는 '추가적인' 우호 지분 확보가 쉽지 않다는 점이다. 소각하지 않는 자사주(5.69%) 역시 임직원 몫으로, 급할 때 최 회장이 동원할 수 있는 성격이 아니다.

자사주를 제하고 유통되는 주식 중 최 회장 지분율은 23.8%, 특수관계인 지분을 합하면 33.93%가 된다. 나머지 65% 이상을 국민연금과 외국인, 기관, 소액 주주 등 기타 주주들이 나눠 갖는 구조다.

이는 유사시 최 회장이 확보할 수 있는 '경영권 방어' 지분이 기존 '50% 이상'에서 '34% 수준'으로 낮아진다는 것을 뜻한다. '평시' 지분율은 지금보다 높아지지만, 위기 상황 대처가 어려워지는, 한마디로 '실속'이 없어진다.

◇결단 배경에 자신감?…시험대 오른 경영 능력

이를 잘 아는 최 회장이 자사주 전량 소각을 결정한 배경에 '자신감'이 자리하고 있다는 해석이 나온다.

이젠 방패가 없어도 회사를 이끌어가는 데 문제가 없다는 취지다.

[출처: SK그룹]

일단 지난해 대법원의 판결로 전 배우자였던 노소영 아트센터 나비 관장에게 조원대 재산 분할을 해줘야 하는 리스크가 사라졌다. 당장의 급한 불은 껐다는 이야기다.

만약 2심의 판단이 그대로 유지됐다면, SK㈜ 주식을 팔아서라도 자금을 마련해야 했을 지도 모른다.

또 과거 '소버린 사태'와 유사한 일이 벌어지더라도 그간 보여준 경영 능력을 바탕으로 주총 표 대결에서 밀리지 않을 자신이 있다고도 볼 수 있다. 그렇지 않다면 자사주 소각 발표를 이렇게 서두르진 않았을 거란 관측이 나온다.

이에 향후 SK㈜가 주주 친화 행보에 더욱 속도를 낼지 주목된다. 자사주가 없어 '특정 우군'을 만들기 어려워진 만큼, 전체 주주를 최 회장의 우군으로 삼아야 하는 필요가 커졌기 때문이다.

sjyoo@yna.co.kr

유수진

sjyoo@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요