트럼프 2기 아킬레스건…美 30년 국채금리 '마의 5%' 돌파 초읽기

5%가 저항선에서 지지선으로 바뀌면 주식시장도 충격 우려

(서울=연합인포맥스) 이장원 선임기자 = 뉴욕 증시의 하락보다 더 위협적인 '진짜 쇼크'는 장기국채 금리 상승이라는 경고가 나왔다.

미국 30년 만기 국채 금리가 마의 구간인 5% 돌파를 다시 위협하며 금융시장의 중심이슈로 떠오르고 있다는 지적이다.

13일 야후 파이낸스는 트럼프 1기 행정부의 기압계가 주식 시장이었다면 2기 행정부의 바로미터는 채권 시장이 될 것이라며 장기 국채 금리의 가파른 상승세에 주목했다.

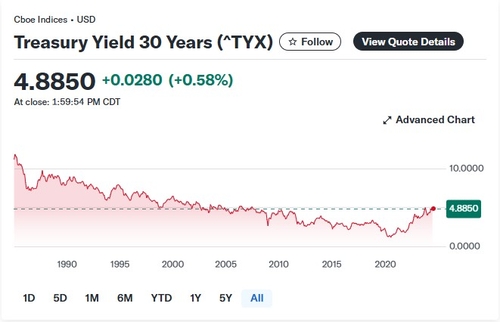

미국 30년물 국채 금리는 최근 4.88%까지 오르며 과거 주식시장을 뒤흔든 계기가 된 5% 레벨에 바짝 다가섰다.

기술적으로는 2022년 말부터 '페넌트(pennant) 패턴'을 형성하고 있으며 이 패턴은 대개 이전 추세를 이어 상방으로 돌파하는 경향이 있다고 야후파이낸스는 전했다.

문제는 30년물 국채금리가 과거 5%를 터치했을 때마다 주식 시장이 단기 충격 후 회복했던 것과 달리 이번에는 5%가 '저항선(천장)'이 아닌 '지지선(바닥)'으로 굳어질 위험이 크다는 점이라고 야후파이낸스는 지적했다.

만약 5%가 새로운 금리 체계의 하한선이 된다면 뉴욕증시는 전례 없는 멀티플 조정을 피하기 어렵다는 분석이다.

현재 국채 금리 상승의 원인은 단순히 에너지 가격 급등에 따른 기대 인플레이션 때문만이 아니라고 야후파이낸스는 강조했다.

물가 연동 국채(TIPS) 금리로 측정되는 실질 금리가 인플레이션 기대치와 나란히 상승하고 있다는 점이 더 뼈아프다.

야후파이낸스는 투자자들이 불확실한 미래와 대규모 국채 공급에 대비해 더 높은 보상을 요구하고 있다고 지적했다.

이른바 '기간 프리미엄(Term Premium)'의 상승이다.

실질 금리와 기간 프리미엄이 동시에 오르면 모기지 금리와 기업 차입 비용이 즉각적으로 상승하며 금융 여건이 급격히 긴축된다.

전통적으로 지정학적 위기 시 국채는 '안전 자산'으로서 가격이 오르고 금리는 떨어져야 하지만 현재는 주식과 채권이 동반 매도되는 기현상이 벌어지고 있다.

여기에 채권 트레이더들의 숏(매도) 포지션과 '베이시스 트레이딩(Basis Trade)' 등의 수급 요인이 겹치며 금리 변동성을 증폭시키고 있다.

야후파이낸스는 "30년물 금리 5%는 단순히 상징적인 숫자가 아니다"라며 "이 선이 뚫리는 순간 장기채 매도세가 시장의 메인 스토리가 될 것이며 주식 시장은 완전히 다른 금리 환경에 적응해야 할 것"이라고 경고했다.

jang73@yna.co.kr

이장원

jang73@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요