EV 겨울·ESS 한계·AI 신기루…'K-배터리' 봄날은 언제쯤

美 EV 판매 30% 급감에 점유율 12%로 하락

대안으로 떠오른 ESS·전력망 병목은 난제

로봇 배터리로 수요 다변화는 고무적

(서울=연합인포맥스) 윤영숙 기자 = 전기차(EV)로 폭발적인 성장을 이어오던 국내 배터리 산업이 단순 '캐즘(Chasm, 일시적 수요 정체)'을 넘어 업황 자체가 꺾인 것 아니냐는 우려가 나온다.

전기차 시장의 성장세가 급격히 둔화하면서 배터리 업계가 에너지저장장치(ESS)와 인공지능(AI) 인프라, 로봇 등 새로운 수요처를 찾고 있지만, 압도적인 비중을 차지하던 전기차의 빈자리를 메우기엔 역부족이기 때문이다.

16일 배터리 업계에 따르면 지난주 서울 코엑스에서 열린 '인터배터리 2026'은 이러한 산업 구조 변화를 상징적으로 보여줬다. 행사장은 더 이상 전기차 배터리만의 무대가 아니었다. 배터리 기업들은 ESS와 AI 데이터센터 전력 인프라, 휴머노이드 로봇용 배터리 등 차세대 시장을 전면에 내세웠다. 하지만 이 같은 화려한 외연 확장 뒤에는 '주력 엔진'인 전기차 시장의 침체가 자리하고 있었다.

[출처: 연합뉴스 자료사진]

◇ 美 시장 30% 급감 직격탄…K-배터리 점유율 '뚝'

미국발(發) 수요 충격은 국내 배터리 3사 실적에 직격탄으로 돌아왔다.

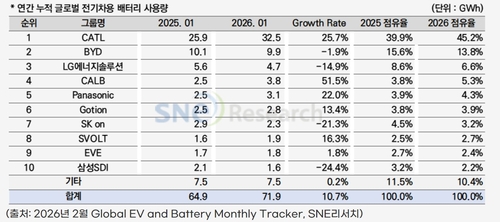

SNE리서치에 따르면 2026년 1월 미국 전기차(EV) 시장 판매량은 전년 대비 30.2% 급감하며 '절벽' 수준의 하락세를 보였다.

이에 따라 LG에너지솔루션, SK온, 삼성SDI 등 국내 배터리 3사의 글로벌 시장 합산 점유율은 전년 동기(16.3%) 대비 4.3%p 하락한 12.0%에 그쳤다. 글로벌 배터리 사용량이 동남아와 유럽의 선전으로 10.7% 성장하는 와중에도, 북미 의존도가 높은 한국 기업들은 각각 -14.9%(LG엔솔), -21.3%(SK온), -24.4%(삼성SDI)라는 역성장을 기록했다.

문제는 미국을 제외한 성장 시장에서도 한국 배터리의 입지가 좁아지고 있다는 점이다. 유럽 시장은 1월 전기차 침투율 27%를 기록하며 견조한 성장세를 유지했으나, 저가 전기차 비중이 확대되면서 상황이 급변했다. 상대적으로 저렴한 중국산 배터리 채용이 늘어난 결과, 유럽 내 국내 배터리 업체 점유율은 31%에 그치며 2025년 평균(35%) 대비 확연한 하락세를 보였다.

새로운 격전지로 부상한 동남아 시장 역시 중국 완성차 업체들의 현지 생산 본격화와 저가 공세로 가파른 성장세를 시현 중이지만, 판매 차량 대다수가 중국산 배터리를 탑재하고 있어 국내 업체들의 침투는 극히 제한적이다.

[출처: SNE리서치]

◇ '구원투수' ESS, 체급 차이에 전력망 병목까지

전기차 성장 둔화 속에서 업계가 주목하는 대안은 ESS다. 글로벌 ESS 신규 설치량은 2026년 150GW(기가와트)를 돌파하며 전년 대비 80% 이상의 고성장을 이어갈 전망이다. 국내 배터리 3사 역시 ESS용 리튬인산철(LFP) 배터리 양산을 시작하며 대응에 나섰다.

AI 데이터센터용 전력 소비 급증에 힘입어 글로벌 ESS 시장은 2024년 399GWh(기가와트시)에서 2035년 1천232GWh로 약 3배 성장할 것으로 전망되고 있다.

하나증권 김현수 연구원은 "이번 인터배터리 2026을 통해 배터리 기업들의 ESS 집중 기조를 재확인할 수 있었다"라며 "전기차의 성장폭이 제한된 상황에서 전력망의 기초자산으로서 ESS의 중요성이 부각되며 한국 배터리 공급망은 그리드 ESS 시장에 집중하는 모습이다"라고 평가했다.

그러나 ESS가 전기차의 빈자리를 단기간에 채우기는 어려워 보인다. 배터리 전체 수요에서 전기차가 차지하는 비중은 약 70~75%에 달하는 반면, ESS는 약 15~20% 수준에 머물러 있기 때문이다. 즉, 전기차 시장이 10%만 위축되어도 ESS 시장이 이를 상쇄하려면 몇 배의 성장세가 필요하다는 의미다.

또한, 미국의 노후화된 전력망 인프라 부족으로 인한 '계통 연계 지연' 이슈는 ESS 시장의 실질적인 성장을 가로막는 병목 현상으로 지목된다.

현재 미국 내 전력망 연결을 기다리는 대기 물량의 90% 이상이 신재생에너지와 ESS이지만, 노후 변압기 부족과 송전망 확충 지연으로 인해 프로젝트 승인부터 가동까지 평균 5년 이상이 소요되는 것으로 알려졌다.

한 업계 관계자는 "모두가 ESS가 대안이라고 이에 집중하는 모습을 보이고, 실제 AI 데이터센터에 대한 수요가 엄청나지만, 전력망 인프라 부족으로 시장 성장에 병목이 생길 것"이라고 전망했다.

[출처: 연합뉴스 자료사진]

◇ '피지컬 AI'와 로봇 배터리는 아직 "더 기다려야"

휴머노이드 로봇 등 '피지컬 AI' 분야도 기대주로 꼽히지만, 실질적인 매출 기여는 미미하다. 현대차의 휴머노이드 로봇 '아틀라스'가 2026년 1월 본격 공개되며 기대를 모았으나, 업계는 2026년 글로벌 휴머노이드 로봇 출하량을 약 5만대 수준으로 보고 있다. 이를 배터리 수요로 환산하면 0.2GWh 안팎으로, 연간 1천GWh를 넘어서는 전기차 시장과는 비교조차 불가능한 수준이다.

LS증권의 정경희 연구원에 따르면 로봇 1대당 평균 2차전지 탑재량은 약 1.67kWh로, 이는 순수 전기차(BEV) 1대당 평균 탑재량(66kWh)의 약 2.5% 수준이다.

즉, 전기차 1대의 수요 감소를 메우기 위해서는 로봇 약 40대가 추가로 판매되어야 하는 구조적 격차가 존재한다.

지난해 로봇향 2차전지 수요 규모는 4.6GWh로 이는 2030년에는 약 13GWh로 늘어나는 데 그칠 것으로 추정된다. 이는 전체 2차전지 수요의 0.46%에 불과하다.

정 연구원은 "로봇향 2차전지 수요는 신규 수요 창출 측면에서 긍정적이지만, 유의미한 신규 수요처로 보기는 아직 어려울 듯하다"라며 "작년 발표된 수치들을 기준으로 대략적인 시장 규모와 이에서 발생하는 신규 2차전지 수요는 산업 측면에서 비교하면 아직은 EV, ESS 대비 시기 상조인 듯하다"고 지적했다.

결국 K-배터리 산업은 전기차가 성장의 핵심 축이었던 '단일 엔진 시대'가 저물고, 새로운 동력을 찾는 과도기에 접어들었다.

배터리 업계 한 관계자는 "ESS와 AI 인프라 등 새로운 수요가 등장하고 있지만 전기차 수준의 시장 규모로 성장하기까지는 최소 수년의 시간이 더 필요한 것이 사실"이라며 "새로운 애플리케이션이 계속 나오는 것은 고무적이지만, 이를 확장하는 것도 배터리 업계가 아닌 최종 수요단에서 결정할 일"이라고 말했다.

[출처: 연합뉴스 자료사진]

ysyoon@yna.co.kr

윤영숙

ysyoon@yna.co.kr