'리스크 방패인가 부메랑인가'…美 사모신용 소송전서 불거진 SPV 논란

(서울=연합인포맥스) 이장원 선임기자 = 사모신용(Private Credit) 시장의 폭발적 성장을 뒷받침해온 특수목적법인(SPV) 구조가 위기 국면에서 은행권을 겨냥한 부메랑으로 돌아오고 있다.

그동안 리스크를 분리하는 '방패'로 여겨졌던 SPV가 부실 발생 시 책임 소재를 모호하게 만들며 금융기관 간 진흙탕 싸움의 도화선이 되고 있다는 지적이다.

17일 주요 외신에 따르면, 최근 미 남서부 지역 은행 웨스턴 얼라이언스와 투자은행 제퍼리스 간에 벌어진 1억2천600만 달러 규모 소송전은 사모신용에 얽힌 은행권의 복잡한 속사정을 여실히 드러냈다.

이번 분쟁의 핵심은 자동차 부품사 '퍼스트 브랜즈'의 부실 대출을 둘러싼 책임 공방이다.

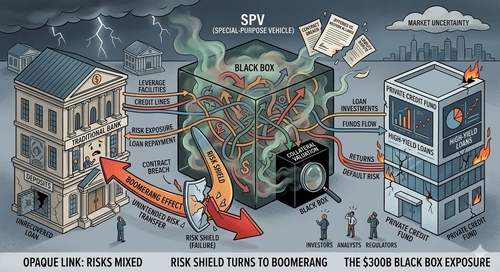

웨스턴 얼라이언스는 제퍼리스가 만든 SPV에 돈을 빌려줬고, 이 SPV가 다시 부실 기업(퍼스트 브랜즈)에 자금을 댔다.

기업이 파산하자 은행은 SPV를 지배하는 제퍼리스가 갚으라고 주장하지만, 제퍼리스는 법적으로 분리된 SPV의 채무를 우리가 책임질 의무는 없다며 맞서고 있다.

은행들은 그동안 직접 대출 대신 SPV를 통한 우회 대출 방식을 선호해 왔다.

이 구조를 활용하면 규제 당국이 요구하는 자본 적립 부담을 덜 수 있고, 이론적으로는 특정 기업의 파산 리스크가 은행 본체로 전이되는 것을 차단할 수 있기 때문이다.

노트르담 대학교의 법학 교수 패트릭 코리건은 "은행은 겉으로는 드러나지 않더라도 이 시스템의 중심에 있다"며 "SPV는 이 모든 시스템을 작동하게 만드는 법적 설계도(legal architecture)"라고 강조했다.

하지만 시장이 위축되자 이 '설계도'는 오히려 독이 되고 있다.

은행이 사모신용에 노출된 세부 규모는 여전히 불투명하며 투자자들의 불안감은 점점 커지고 있다.

케임브리지 대학교의 바비 레디 교수는 '이토록 우려가 큰 이유는 이 구조가 거대한 블랙박스이기 때문'이라고 지적했다.

분석가들에 따르면 지난해 기준 미 은행권의 사모신용 리스크 노출액은 3천억 달러(약 450조 원)에 육박한다.

이제 투자자들과 분석가들은 이 흔한 구조가 과연 은행과 사모 대출기관들을 얼마나 보호해 줄 수 있을지 확인하기 위해 웨스턴 얼라이언스의 법정 싸움을 주시하고 있다.

jang73@yna.co.kr

이장원

jang73@yna.co.kr