BofA "사모신용 위기설은 과장… 2008년 금융위기 재현 아니다"

(서울=연합인포맥스) 이장원 선임기자 = 글로벌 사모신용(Private Credit) 시장을 둘러싼 공포가 확산하며 관련 기업들의 주가가 폭락하고 있는 가운데 뱅크오브아메리카(BofA)는 이를 "과도한 매도(Overreaction)"라고 지적했다.

18일(미국 현지시간) 크레이그 시젠탈러가 이끄는 BofA 분석팀은 보고서를 통해 "최근 사모신용 관련 기업들의 주가 급락은 몇몇 단편적인 데이터에 시장이 너무 민감하게 반응한 결과"라며 "오히려 지금이 세계적 수준의 자산운용사들을 저가 매수할 수 있는 '파격 세일' 기회"라고 진단했다.

보고서는 현재 상황이 2008년 금융위기와는 근본적으로 다르다고 강조했다.

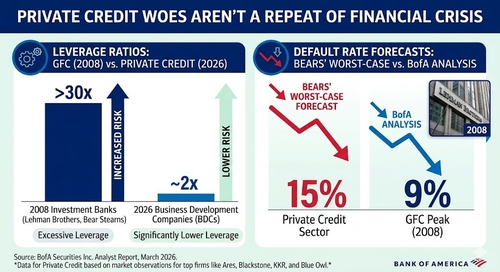

BofA는 "2008년 당시 (파산한) 리먼 브라더스와 베어스턴스의 레버리지는 30배가 넘었지만 현재 사모신용을 주도하는 기업개발금융회사(BDC)들의 레버리지는 약 2배 수준에 불과하다"고 지적했다.

또한 현재 은행권은 자본 확충이 충분히 돼 있어 시스템적 위험 전이 가능성도 낮다고 보고서는 분석했다.

최악의 경우 사모신용 부도율이 15%에 달할 것이라는 비관론에 대해 BofA는 "경제 성장률이 마이너스였고 자산 운용사의 질이 훨씬 낮았던 2008년 당시에도 부도율은 9% 수준이었다"며 현재 시장의 공포가 실질적인 경제 여건에 비해 과도하게 부풀려져 있다"고 지적했다.

BofA는 아레스 매니지먼트를 '최선호주'로 꼽으며 이들이 보유한 약 1천600억 달러(약 239조 원)의 미소진 자금이 시장 정상화 과정에서 강력한 무기가 될 것이라고 내다봤다.

보고서는 "경제 환경이 여전히 견조함에도 신용 품질과 자금 유입이 훨씬 악화될 것이라는 잘못된 정보와 공포가 시장을 지배하고 있다"며 블랙스톤, KKR, 블루 아울 등에 대해도 일제히 '매수' 의견을 유지했다.

jang73@yna.co.kr

이장원

jang73@yna.co.kr