무협 "2분기 수출 전망 개선 기대…반도체 호조로 연속 개선"

(서울=연합인포맥스) 윤영숙 기자 = 중동 지역 긴장 고조에 따른 물류비와 원자재 가격 상승에도 불구하고 올해 2분기 국내 수출은 반도체 호조에 힘입어 개선 흐름을 이어갈 것으로 전망됐다.

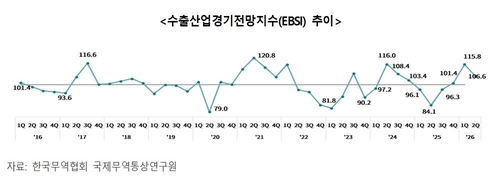

한국무역협회(KITA) 국제무역통상연구원이 24일 발표한 '2026년 2분기 수출산업경기전망지수(EBSI)'에 따르면, 2분기 EBSI는 106.6으로 집계됐다.

EBSI는 기준선인 100을 밑돌면 전 분기보다 전망이 악화했음을, 100을 웃돌면 전망이 개선됐음을 의미한다.

대부분 업종에서 수출 여건 악화가 예상되는 가운데 반도체가 전체 지수를 견인하며 3개 분기 연속 기준선을 웃돌았다.

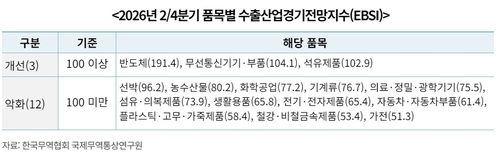

품목별로 보면 15대 주요 수출 품목 가운데 반도체를 포함한 3개 품목만이 개선 전망을 기록했다.

[출처: 한국무역협회 국제무역통상연구원]

특히 반도체는 191.4로 압도적인 수치를 보이며 상승세를 이어갔다. 이는 스마트폰 주요 업체들의 출하 확대와 피지컬·에이전틱 AI 확산에 따른 고성능 반도체 수요 증가 영향으로 분석된다. 공급자 우위 시장 구조가 지속되면서 가격 및 수익성 모두 긍정적 흐름이 예상된다.

석유제품 역시 102.9로 소폭 개선이 전망됐다. 중동 지역 갈등으로 호르무즈 해협 운송 차질 우려가 커지면서 국제유가 상승이 이어지고, 이에 따른 수출 단가 상승이 반영된 결과다.

무선통신기기 및 부품도 104.1로 개선 흐름을 보일 것으로 예상됐다.

반면 나머지 12개 품목은 모두 기준선 아래에 머물렀다.

가전은 51.3으로 가장 낮은 수준을 기록했으며, 중국과의 가격 경쟁 심화와 관세 부담이 수요 위축으로 이어질 것으로 전망됐다.

플라스틱·고무·가죽제품 역시 58.4로 부진이 예상됐다. 중동산 나프타 수급 불안으로 주요 원료 확보에 차질이 발생할 가능성이 주요 요인으로 지목됐다.

자동차·부품, 철강, 섬유 등 전통 제조업 전반에서도 약세가 이어질 것으로 보인다.

[출처: 한국무역협회 국제무역통상연구원]

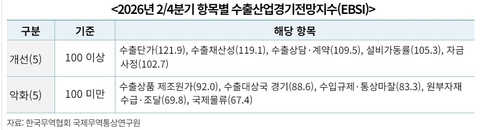

세부 항목별로는 수출단가(121.9)와 수출채산성(119.1), 수출상담·계약(109.5), 설비가동률(105.3), 자금사정(102.7) 등 5개 항목이 개선될 것으로 나타났다.

특히 수출단가는 반도체와 석유제품 등의 영향으로 전 분기 대비 상승폭이 가장 컸다. 반면 제조원가(92.0), 수출대상국 경기(88.6), 수입규제·통상마찰(83.3), 원부자재 수급(69.8), 국제물류(67.4)는 악화 요인으로 꼽혔다.

[출처: 한국무역협회 국제무역통상연구원]

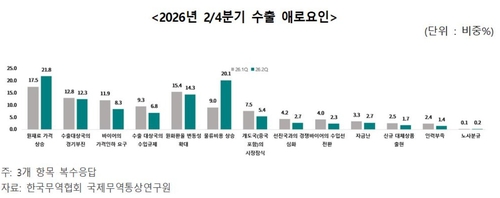

수출기업들이 체감하는 가장 큰 애로 요인은 원재료 가격 상승(21.8%)과 물류비용 상승(20.1%)으로 나타났다. 두 항목은 전 업종에서 공통적으로 상위 부담 요인으로 지목되며, 중동발 리스크가 산업 전반에 영향을 미치고 있음을 보여준다.

이관재 한국무역협회 수석연구원은 "중동 사태로 물류 차질과 원자재 수급 불안이 수출기업 부담을 키울 수 있다"며 "수출 개선 모맨텀을 지속하기 위해 피해기업에 대한 물류비 및 경영자금 지원과 함께 취약 공급망 점검, 조달 안정화에 나서야 한다"고 말했다.

[출처: 한국무역협회 국제무역통상연구원]

ysyoon@yna.co.kr

윤영숙

ysyoon@yna.co.kr