유가 급등에도 기대인플레 아직은 '견고'…인상 우려 과도할까

(서울=연합인포맥스) 손지현 기자 = 미국과 이란 간 전쟁으로 국제유가가 급등하면서 인플레이션 리스크가 가중되고 있지만, 아직 기대인플레이션은 우려만큼 크게 뛰지는 않았다는 평가가 나온다.

서울채권시장에서는 1년 내 최대 네 차례의 금리 인상 가능성을 선반영하고 있는데, 이같은 전망 자체는 다소 과도하다는 인식이 강화될 수 있어 보인다.

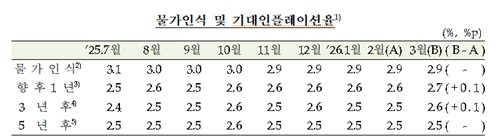

25일 한국은행이 발표한 '2026년 3월 소비자동향조사 결과'에 따르면 향후 1년 기대인플레이션율은 2.7%로, 전월 대비 0.1%포인트(p) 상승했다. 지난해 10월 이후 5개월 만에 상승한 수치다.

향후 3년 인플레이션율은 2.6%로 전월 대비 0.1%p 상승했으며, 향후 5년 인플레이션율은 2.5%로 전월과 동일했다. 특히 향후 5년 인플레이션율은 지난해 11월부터 동일 수준을 유지하고 있다.

모든 구간의 인플레이션 수치는 장기평균을 하회하고 있다.

한은은 2월 소비자물가가 전월 대비 2.0% 오르는 등 완만한 상승세를 이어가고 있음에도 중동 사태로 인한 고유가 및 고환율의 영향으로 소폭 상승했다고 평가했다.

지난 2022년 3월 우크라이나 전쟁 개전 당시에는 향후 1년 기대인플레이션이 0.2%p 올랐던 점과 비교하면, 그때보다는 상승폭이 다소 작다고 볼 수 있는데 이번에는 정부가 시행한 석유 최고가격제 등의 영향도 작용한 것으로 풀이된다.

시장에서는 중동 전쟁으로 유가가 급등했음에도, 아직은 기대인플레이션이 잘 고정되어 있다는 점에 안도하는 분위기다.

유가 상승은 비용 측면의 인플레이션 요인인데, 높은 유가 수준이 지속되면 기대인플레이션을 자극해 향후 소비자물가에 상방 압력으로 작용할 수 있다.

특히 안정적인 기대인플레이션 흐름 가운데서도 장기 기대인플레이션이 전월과 동일한 수준을 유지하고 있다는 점도 눈에 띈다.

통상 중앙은행들은 단기 기대인플레이션보다는 장기 기대인플레이션의 앵커링을 더 중요하게 여긴다. 소비자들이 장기적인 시계에서 물가 수준에 대한 어떤 기대를 갖고 있느냐는 중앙은행 통화정책의 신뢰도 문제와 직결되기 때문이다.

제롬 파월 연방준비제도(Fed·연준) 의장도 그간의 공개발언 등을 통해 "연준의 의무는 장기 인플레이션 기대치를 안정적으로 유지하고, 일회적인 물가 상승이 지속적인 인플레이션 문제로 이어지지 않도록 하는 것"이라는 취지의 발언을 해온 바 있다.

이 관점에서는 5년 기대인플레이션이 당분간 어떤 흐름을 보이는지가 금리 인상 가능성을 가늠하는 데 주요한 요인이 될 수 있어 보인다.

한 채권시장 참여자는 "정부가 2월부터 일부 식료품의 가격 인하를 추진하면서 생활물가 안정을 위한 의지를 보여준 것이 있고, 중동 전쟁 발발 이후에도 석유 최고가격제를 시행하면서 정부가 물가 관리를 하고 있다는 기대감이 반영된 결과라고 본다"고 말했다.

그는 "한은에서도 장기 기대인플레이션을 더 중시하는 것으로 알고 있는데, 단기 기대인플레이션도 0.1%p 정도 오른 것이라면 시장이 우려하는 정도의 금리 인상까지는 과도하게 프라이싱 된 것이 아닌가 싶다"고 부연했다.

다른 채권시장 참여자는 "기대인플레이션이 아직까지는 시장의 우려만큼 크게 튀지는 않을 것으로 예상했는데, 실제로도 안도감을 주는 결과도 나온 것 같다"며 "이를 감안하면 당장은 금리 인상 가능성을 3~4차례 반영하고 있는 시장이 과도하다는 생각이 든다"고 언급했다.

다만 중동 전쟁이 다음달 소비자동향조사 전까지 이어지는 등 장기화될 경우에는 기대인플레이션이 상당히 튀어 오를 가능성을 배제할 수 없다는 진단도 나온다.

한은 관계자는 "우크라이나 전쟁 당시에도 전쟁 장기화 우려 등이 실제 실현되면서 기대인플레이션이 확 오르기도 했다"며 "중동전쟁이 장기화된다면 소비자들이 그에 대응해 반응하지 않을까 싶다"고 말했다.

jhson1@yna.co.kr

손지현

jhson1@yna.co.kr