2년전 국채컨퍼런스서 강연했던 신현송…韓국채 시장 어떻게 봤나

(서울=연합인포맥스) 노현우 기자 = 신현송 전 국제결제은행(BIS) 통화경제국장이 차가 한은 총재 후보자로 지명되면서 과거 서울 채권시장에 대한 분석 결과를 공개적인 자리에서 강연했던 내용이 다시 회자되고 있다.

신 지명자는 지난 2024년 12월 3일 연합인포맥스와 재정경제부가 여의도 페어몬트호텔에서 공동 개최했던 '제11회 KTB 국제 컨퍼런스'에서 연사로 나섰다.

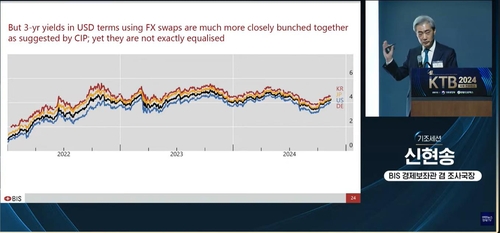

그는 '무위험금리평형(Covered Interest Parity)'에서 이탈 정도를 국채의 위험 프리미엄을 나타내는 핵심 지표로 꼽으며 "우리나라 국채가 자본시장에서 좋은 입지를 유지하고 있다"고 평가했다.

중단기 금리 자체 흐름만 놓고 보면 우리나라를 포함한 주요국 국가들의 금리 분포가 넓게 퍼지지만 FX스와프를 고려하면 흐름이 거의 일치한다고 말했다.

결과적으로 우리나라 국채의 CIP 이탈 정도가 브라질 등 타 신흥국 대비 작은 수준이며 이는 시장 유동성이 좋고 정부 재정 관련 우려에서 자유롭기 때문이라고 설명했다.

연합뉴스경제TV

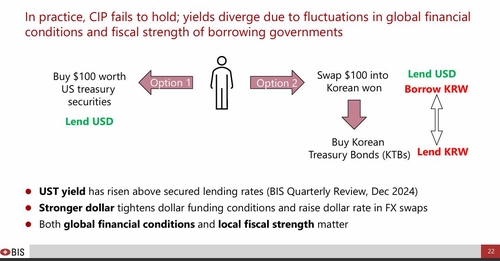

'무위험금리평형(Covered Interest Parity, CIP)'은 환율과 이자율과의 관계를 설명한 이론이다.

이에 따르면 투자자는 금리가 낮은 국가에서 자금을 빌려 금리가 높은 국가에 투자할 경우 초과 이익을 얻지 못한다.

환율 헤지 비용이 양국 금리차에 의한 이익을 상쇄하기 때문이다.

커버드(Covererd)'는 헤지를 했다는 사실을 의미한다. 신 지명자는 FX스와프를 외환시장과 국채 시장을 연결하는 '린치핀'으로 평가했다.

다만 현실에서는 CIP가 성립하지 않는다. 헤지를 고려하더라도 두 국가에서 올릴 수 있는 수익률에 차이가 있다는 의미다.

대내 요인으로는 재정지속성에 대한 우려, 대외적으론 강달러가 이러한 차이를 만드는 요인으로 꼽혔다.

신 지명자는 "재정건전성과 외화유동성 두 가지 이슈가 중요하다"면서 "한국은 두 가지 모두 문제가 없는 상황"이라고 진단했다.

그는 이어 "재정건전성이 유지되지 않으면 브라질이나 멕시코처럼 가산금리가 늘어나는 것을 볼 수 있다"면서 "외화유동성이 부족할 경우도 스와프 스프레드를 올릴 수 있다"고 설명했다.

신 지명자는 또 "두 가지는 한쪽에서 문제가 생기면 서로 부추기면서"면서 "두 요인이 그냥 더해지는 것이 아니라 곱해지는 것"이라고 강조했다.

당시 논리를 토대로 보면 올해 들어 우리나라 금리가 급등하면서 미 국채 3년물과 역전 폭이 축소됐지만, 스와프베이시스를 고려하면 두 금리가 같은 방향으로 움직이는 경향이 관찰된다.

작년 말과 비교하면 한국과 미국 3년물 국채 금리 역전 폭이 58.25bp에서 43bp로 줄어든 가운데 스와프베이시스 역전 폭도 58.55bp에서 36.80bp로 축소됐다.

예컨대 달러를 가진 외국인 입장에선 우리나라 국채 투자 시 환헤지 과정에서 얻던 이익이 줄면서 높아진 한국 국채 수익률의 금리를 상당 부분 상쇄한다.

한 해외채권 운용 전문가는 "최근에도 우리나라와 주요국 국채 금리가 환 헤지를 고려할 경우 비슷한 방향으로 움직인다"며 "다만 국내 투자자 입장에서 환 헤지를 한 후 미국채를 사는 것이 국내 채권에 투자하는 것보다 더 수익이 높은 상황이다"고 말했다.

BIS

연합인포맥스

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요