"기업 실적 좋을수록 외국인은 판다…'역금융장세' 대비한 선제적 리스크 관리"

"지정학적 리스크는 명분…외국인 매도는 이전부터 이어져 온 구조적 흐름"

(서울=연합인포맥스) 전병훈 기자 = 외국인이 국내 기업 실적 개선에도 한국 주식을 팔아치우는 건 '패닉 셀'이 아니라 다가올 '역금융장세'에 대한 선제적 리스크 관리라는 분석이 나왔다. 역금융장세는 기업 이익이 증가하는 데도 주가수익비율(PER)은 오히려 하락하는 주식시장 사이클의 한 국면이다.

이경수 하나증권 연구원은 25일 보고서에서 "외국인은 확정 실적에 기반한 리스크 관리를 우선순위에 두고 있다"며 "현재 진행 중인 외국인 매도는 향후 사이클상 필연적으로 다가올 역금융장세와 역실적장세에 대비하려는 선제적 리스크 관리로 해석돼야 한다"고 분석했다.

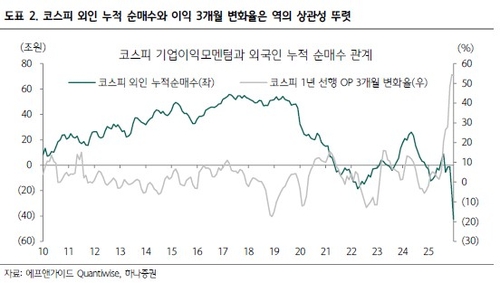

이 연구원은 이 같은 주장의 근거로 2010년 이후 한국 기업 이익과 외국인 수급의 델타(변화율) 데이터를 주목했다.

그는 "한국 기업 이익과 외국인 수급의 델타 상관성은 철저히 철저히 '역(逆)의 관계'를 형성해 왔다"며 "동행·선행·후행 등 모든 시차로 분석한 결과, 신뢰도가 가장 높은 관계는 '이익 상향 1개월 후 외국인 매도'였다"고 설명했다.

이익 상향 1개월 후 외국인 매도의 상관계수는 -0.46으로, 한국 기업의 이익이 오를수록 외국인은 팔아왔다는 의미다.

그는 이를 두고 "국내 반도체 섹터 내 50% 이상의 지배적 지분을 점유해 온 외국인 투자자들이 도래할 이익 급증을 이미 예상해, 확정된 실적 가시화를 '셀온' 시그널로 간주하고 있음을 시사한다"고 분석했다.

최근 중동발 지정학 리스크가 외국인 매도를 촉발했다는 시각에 대해선 선을 그었다. 이 연구원은 "지정학적 리스크는 PER 급락의 명분이 됐을 뿐, 외국인 매도는 이미 3월 이전부터 이어져 온 구조적 흐름"이라고 강조했다.

역금융장세 국면의 투자 전략으로는 '호실적·저평가·고배당' 종목군이 꼽혔다. 과거 외국인 매도 국면에서 상대적으로 선전한 종목군이 가치주 위주였다는 분석에서다.

이 연구원은 "외국인은 역금융·역실적 장세를 거치는 동안 다시 도래할 금융장세와 실적장세를 준비하며 매수세로 전환할 것"이라며 "외국인 매도 환경 속에서도 호실적·저평가·고배당 종목군을 중심으로 시장 대비 우위를 점할 수 있다"고 말했다.

하나증권 리서치센터

bhjeon@yna.co.kr

전병훈