[58년 포스코의 기로] 빚 5배 늘고 수익은 10분의 1…생존을 위한 자산 매각

(서울=연합인포맥스) 김경림 기자 = 포스코그룹 지주사인 포스코홀딩스가 수익성 악화와 재무 부담 가중이라는 이중고에 직면하며 자산 구조조정에 속도를 내고 있다. 핵심 재무 비율이 일제히 고꾸라지면서, 장인화 회장이 추진하는 '저수익 자산 정리'가 단순한 경영 효율화를 넘어 생존을 위한 필수 전략이라는 분석이 나온다.

◇ 10분의 1토막 난 수익성…물러날 곳이 없다

1일 연합인포맥스(화면 번호 8108)와 포스코홀딩스 사업보고서에 따르면 그룹의 연결 기준 순이익률은 0.73%까지 추락했다. 이는 철강 업황이 정점에 달했던 2021년 말(9.43%) 대비 10분의 1 수준에도 못 미치는 수치다.

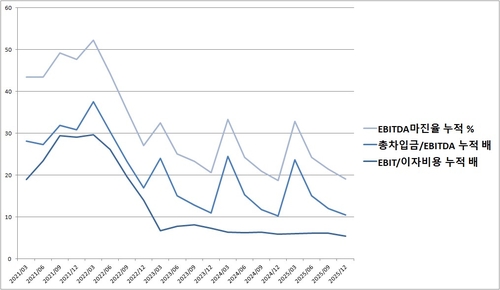

현금창출 능력을 나타내는 상각 전 영업이익(EBITDA) 마진율 역시 8.66%를 기록하며 한 자릿수에 머물렀다. 2021년 16.79%까지 치솟았던 마진율이 절반 수준으로 반 토막 난 셈이다. 글로벌 철강 가격 하락과 원자재 비용 부담이 지속되면서 본업에서의 이익 방어력이 임계치에 도달했다는 평가다.

수익성 악화는 재무 안정성을 좀먹고 있다. 포스코홀딩스의 총차입금을 EBITDA로 나눈 비율은 2025년 말 기준 4.98배까지 치솟았다. 2021년 말(1.76배)와 비교해 5배 가까이 폭증했다. 즉, 벌어들이는 현금에 비해 빚의 규모가 지나치게 빠르게 비대해졌음을 의미한다.

[출처: 연합인포맥스]

일반적으로 이 비율이 높아질수록 기업의 채무 상환 능력은 약화된 것으로 평가된다. 포스코가 최근 일본제철 지분을 전량 매각하고 비핵심 자산 정리에 박차를 가하는 이유도, 이러한 재무적 레버리지 부담을 덜어내고 자본 효율성을 재구축하기 위한 조치로 풀이된다.

금융투자업계 관계자는 "포스코그룹의 재무 상태는 전통 철강 산업이 직면한 한계를 보여준다"며 "자산 매각을 통한 현금 확보와 부채 비율 관리로 신용등급 유지와 신사업 투자 재원 마련이 가능할 것"이라고 진단했다.

◇ '몸집을 줄여라'… 이익률 개선에 총력

포스코그룹의 구조 조정 전략은 재무 지표에서도 고스란히 나타난다. 2025년 말 총자산증가율은 1.73%에 그쳤다. 이는 신규 설비 투자보다는 기존 자산의 효율적 운용에 집중하는 '선택과 집중' 단계에 진입했다는 의미로 해석할 수 있다.

실제로 포스코그룹은 2024년 7천억원, 2025년 1조 1천억원 등 2년간 약 1조 8천억원의 현금을 비핵심 자산 매각으로 확보했다. 당초 세운 목표치인 2025년까지 2조 1천억원의 86% 수준이다.

일본제철(4천678억원)과 베트남 몽증 발전소(AES-VCM)와 지주사 지분도 처분이 일단락됐다. 지난해 7월에는 중국 장가항포항불수강(PZSS) 지분을 4천억원에 매각하는 계약을 체결했다.

또 인도 전기강판센터인 포스코-포겐엠프(POSCO-Poggenamp)와 피앤오케미칼도 지분 매각으로 관계기업에서 제외됐다. 국내에서는 코네스 처분이 완료됐고, 포스코씨앤지알니켈솔루션은 해산 및 계열 제외 절차를 마쳤다.

포스코홀딩스는 2026년부터 2028년까지 2단계로 55개 프로젝트를 추가 정리해 약 1조원을 더 확보, 누적 2조 8천억원 달성을 목표로 하고 있다.

추가로 처분할 수 있는 자산으로는 대규모 적자를 보고 있는 합작 법인들이 거론된다.

예컨대 자동차 강판 합작법인인 하강포항기차판유한공사(50%)도 장부가 2천352억원에 당기순손실 979억 원이었다. 칭다오 포항 스테인리스(70%) 역시 299억 원의 순손실을 냈다.

손상이 현실화한 자산도 있다. 스테인리스 원료 제조사인 SNNC(49%)는 당기 중 평가손실 1천억원을 전액 인식해 장부가가 0이 됐다. 뉴칼레도니아 니켈 광산 역시 장부가가 이미 0으로, 사실상 완전 손상 처리된 상태다. 아르헨티나 리튬 사업을 영위하는 포스코 아르헨티나도 장부가 1조 3천529억원에 당기순손실 3천223억원을 기록했다.

철강 업계 관계자는 "신사업이 본업의 현금흐름을 갉아먹는 단계에서는 선택과 집중이 더욱 중요하다"며 "시장에는 투자 계획과 수익화 전망이 공유되어야 신뢰도가 높아질 것"이라고 조언했다.

klkim@yna.co.kr

김경림

klkim@yna.co.kr