[58년 포스코의 기로] 해외서 신용등급 '털썩'…금융비용 뇌관되나

민평 금리 4% 육박·1조5천억 만기…국내서는 계열사 상향 기대도

(서울=연합인포맥스) 이재헌 윤은별 기자 = 철강 업황 부진이 포스코그룹의 영업이익을 갉아먹고 있다. 이러한 악재는 신용등급 하락으로 이어진다. 금융비용 증가가 당기순이익까지 악화시키는 연쇄 작용을 일으킨다. 58주년 출발을 앞두고 포스코는 해외발 신용도 저하라는 뇌관을 마주했다.

글로벌 고금리 우려 속에 국내 채권 자금 조달 부담도 커지는 양상이다. 시장참가자들은 당장 영향이 크지 않다면서도 실적 추이를 예의주시하고 있다.

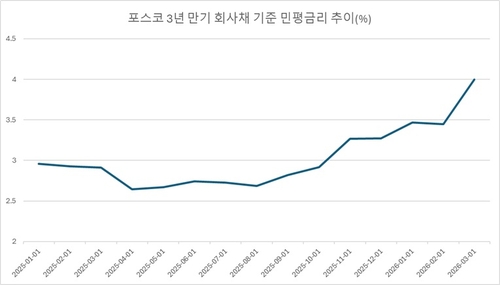

1일 연합인포맥스 발행사별 채권 시가평가(화면번호 4763)에 따르면 전일 기준 포스코의 지난달 말 민평금리는 3년물 기준 3.998%를 기록했다. 전월 대비 50bp(1bp=0.01%포인트) 이상 급등했다. 작년 같은 달과 비교하면 100bp 넘게 높아졌다.

[출처: 연합인포맥스 데이터 가공]

해외 금융시장의 긴축 기조가 장기화한 영향이다. 미국 연방준비제도(Fed)의 고금리 유지 정책은 전 세계 자산 가격과 조달 비용을 동시에 끌어올렸다.

주력 사업인 철강 부진도 투자 심리를 위축시키고 있다. 최근 해외에서는 등급 강등 소식까지 전해졌다. 국제 신용평가사 S&P글로벌은 지난달 중순, 포스코홀딩스[005490]·포스코·포스코인터내셔널[047050]의 신용등급을 하향 조정했다. 포스코홀딩스와 포스코의 등급은 'A-'에서 'BBB+'로 떨어졌다. 포스코인터는 'BBB'로 설정됐다. 과도한 자본지출과 업황 둔화로 재무 건전성이 악화할 수 있다는 평가다.

포스코그룹은 올해 11조3천억의 대규모 투자를 계획 중이다. 지난해 대비 60% 이상 늘어난 수치다. 철강에 6조8천억, 이차전지소재에 2조6천억을 투입한다.

반면, 현금 창출력은 예전만 못하다. 지난해 연결 상각 전 영업이익(EBITDA)은 5조9천840억으로 올해 투자액의 절반 수준이다. 순차입금은 12조9천억으로 불어났다. 순부채비율도 20.7%로 상승하며 재무 지표에 경고등이 켜졌다.

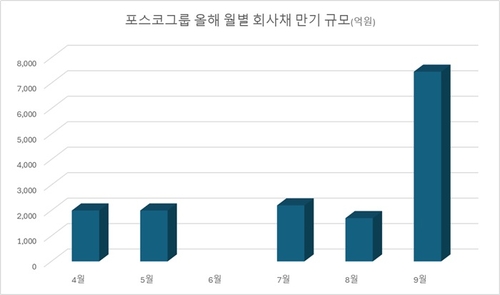

대규모 채권 만기도 기다리고 있다. 포스코그룹은 올해 4월부터 9월까지 총 1조5천350억의 회사채 상환 압력을 받는다. 고금리 상황이 이어진다면 차환 과정에서 금융비용 부담은 더 커질 수밖에 없다.

[출처: 연합인포맥스 데이터 가공]

금융권 관계자는 "글로벌 보호무역주의 확산으로 철강업의 회복에 시간이 걸릴 수 있다"며 "포스트 코로나 직후처럼 4%대 금리에 대거 노출되는지가 관건"이라고 말했다.

다만 국내 조달 시장에 미칠 영향은 제한적이라는 분석이 우세하다. 장인화 회장이 추진 중인 사업 포트폴리오가 국내에서는 긍정적인 평가를 받고 있어서다. 원화채를 주로 발행하는 계열사들의 국내 신용등급에는 아직 별다른 신호가 없다.

건설업 부진과 과거 사고 영향권에 있는 포스코이앤씨(A+, 부정적)를 제외한 주요 계열사들은 'AA-'에서 'AA+' 등급을 유지하고 있다. 특히 이달 발행을 앞둔 포스코인터는 호실적을 바탕으로 등급 전망 상향을 기대하고 있다.

나이스신용평가와 한국신용평가는 포스코인터에 이미 'AA-(긍정적)'를 부여했다. 발행을 통해 평가사 간 등급 전망 불일치(스플릿)가 해소될 가능성도 크다.

해외 등급 하락은 오히려 원화채의 상대적 매력을 높이는 요소로 작용한다. 포스코인터는 시장 심리 악화에도 이달 중 최대 4천억 규모의 수요예측을 예정대로 진행하기로 했다. 포스코 역시 시장 상황을 살피며 차후 발행 시기를 타진하고 있다.

jhlee2@yna.co.kr

ebyun@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요